“三要素”不过关,12家IPO企业兵败注册

发布者:基金服务网 发布时间:2023-09-07 15:44:38证监会注册环节,对于企业的IPO之旅来说,相当于取经路上已经渡过了八十难,只差最后的“通关文牒”就功德圆满了。

但是,从今年的IPO情况来看,似乎这份“通关文牒”越来越难拿。

前有晶导微过会后苦等22个月,最终在今年7月份等来了终止注册。

后有荣盛生物“生不逢时”,去年12月过会,一朝行业风向突变,医疗反腐风暴来袭,今年8月主动终止。

据统计,截至8月末,今年以来共有12家企业终止注册,较去年同期增加3家。

其中,拟登陆深交所创业板的有6家,上交所科创板5家,北交所1家。

分行业来看,计算机、通信和其他电子设备制造业有6家,软件和信息技术服务业3家,生物医药2家,剩下一家笛东设计属于房地产产业链下游。

离上市就差最后一哆嗦,这12家企业却在过会后选择了终止注册,究竟有何难言之隐?

仔细梳理证监会注册问询、企业申报材料、媒体关注信息,这12家企业兵败注册的主要原因,大致可以分为业绩表现、公司治理、行业风向三大类别。

业绩变脸难过关

案例 长城信息、皓泽电子、晶导微、赛特斯、和创科技

众所周知,企业上市最重要的考量因素就是业绩。如果没有达到相应门槛,连冲刺IPO的资格都没有。

而且,在IPO期间,不能说企业的业绩表现一定要完美无缺、高速成长,但至少得让人挑不出毛病。

在这12家终止注册的企业中,有5家在过会后业绩变脸,分别是皓泽电子、晶导微、赛特斯、和创科技、长城信息。

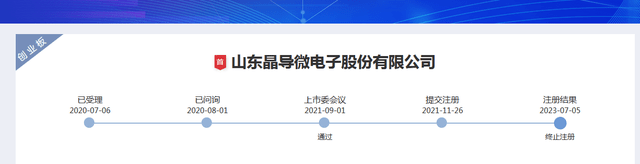

以“钉子户”晶导微为例,其在2021年11月提交注册,到今年7月份注册终止,历时超过550天。

招股书显示,2019年—2021年,晶导微的营收分别为5.49亿元、8.10亿元、16.44亿元,扣非净利润分别为4339.70万元、8500.17万元、3.27亿元。

其中,2021年,晶导微营收翻倍有余,扣非净利润更是暴增284.90%。

动辄百分百、百分之两百的增长,让晶导微的申报材料“过分好看”。

但在等待注册批文期间,晶导微业绩突变。

2022年,公司营收11.45亿元,同比下滑30.35%;扣非净利润5017.56万元,同比下滑84.66%,较创业板注册制要求的扣非净利润5000万的红线,只多了17.6万。

晶导微也由此创下纪录,成了创业板注册制实施以来,注册期间业绩下滑幅度最大的企业。

因此,过会22个月之后,晶导微终止注册并不“冤枉”。

稍显“冤枉”的另有其人。

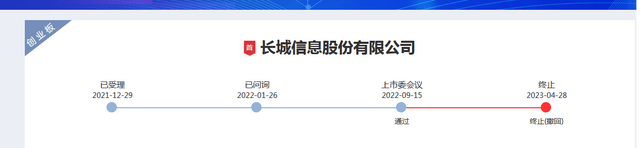

母公司中国长城业绩变脸,让原本离IPO只差临门一脚的长城信息,痛失上市机会。

《上市公司分拆规则(试行)》第三条第四款规定,拟分拆子公司最近一个年度贡献的净利润“不得超过归属于上市公司股东的净利润的百分之五十”。

也就是说,如果长城信息要在2023年上市,那么其在2022年度贡献的净利润不得超过母公司中国长城当年盈利的一半。

年报显示,中国长城2022年营收为140.27亿元,同比下滑21.15%;归母净利润暴跌八成,仅剩1.20亿元。

那么,在这1.2亿利润中,长城信息贡献了多少呢?

虽然长城信息未披露2022年业绩,但招股书显示,其2020年、2021年归母净利润分别为1.05亿元、1.23亿元,2022年1—6月的归母净利润同比增长16.53%。

也就是说,除非长城信息2022年全年业绩骤降,否则,其贡献的利润无疑将轻松占据中国长城1.2亿盈利的一半以上,从而无法满足子公司分拆上市的条件。

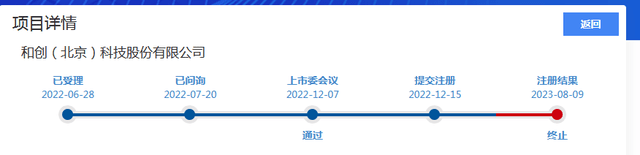

和创科技的撤单也值得一提,这是北交所开市以来唯一一家过会后终止注册的企业。

一开始,市场对和创科技充满了期待,因为这是北交所首家在亏损状态下过会的企业。

招股书显示,2020年—2022年,和创科技分别亏损847.27万元、1914.50万元、4844.89万元,亏损越来越大。

如果和创科技成功上市,或将向其他中小型亏损企业IPO释放出积极信号。

然而,事与愿违,和创科技没能“争口气”。

去年12月7日过会后,在等待批文的过程中,和创科技更新2022年数据,当年营收增幅较2021年同期只有不到18%,达不到“市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正”的上市标准。

好在上市标准不止一条,此路不通那就换条路。

所以在今年5月26日召开的董事会上,和创科技将上市标准调整为相对可行的“市值不低于15亿元,最近两年研发投入合计不低于5000万元。”

毕竟,根据招股书,两年研发投入合计8307.84万元,算是过关了。

但没想到的是,和创科技一而再、再而三的调低发行底价,从申报稿的21.36元/股,到第一份注册稿的16.00元/股,再到第二份注册稿的2.14元/股,发行价打了个“骨折”。

发行价格下调,发行股票数量却没变,如此一来,2.14元/股的底价对于3123.40万股的最大额度,着实很难撑起“市值不低于15亿元”的标准。

左思右想不得其解,索性公司和保荐人一同撤回材料,终止IPO。

其实,除了上述三家企业因业绩变脸闯关失败之外,其余9家,尤其是赛特斯、皓泽电子,也或多或少牵扯业绩相关问题。

不是看报告期内的业绩,就是看未来可持续增长的业绩,总归绕不开业绩。

内控信披存缺陷

案例 优迅科技、福特科、好达电子、展新股份

评判一家公司的好坏,除了看业绩成长性,还得看公司治理情况。近年来,监管部门对公司治理方面的要求越发严格,IPO也不例外。

12家终止注册企业中,优迅科技、福特科、好达电子、展新股份都暴露出了信披、内控等方面的诸多漏洞,公司治理缺陷凸显。

其中,福特科在接受证监会现场检查时,暴露出多方面的内控问题。

据媒体报道,其存在可能涉嫌资金占用,违规担保信息披露不完整,成立内审部时无正式发文,报告期内内审部亦无专职人员,不相容职务未分离,会计系统控制不完善等问题。

面对证监会的现场突击检查,福特科自然措手不及。

毕竟已经过会,IPO闯关只差注册,福特科或许正松了一口气,谁曾想现场检查出幺蛾子。

于是乎,今年3月,被查出诸多内控硬伤的福特科,干脆撤回了上市申请。

更有意思的是优迅科技,因为信披问题倒在了临门一脚。

或许是命中注定有此一劫,优迅科技和第一大客户武汉联特科技同时上会,结果出现了财务数据“打架”。

这一厢,优迅科技招股书说,2019年—2020年,公司对武汉联特的销售额分别为2018.42万元、4548.35万元。

那一厢,联特科技招股书却说,2019年、2020年,其公司对优迅科技子公司辽宁优迅及大连威普达及同一实控人控制下企业的采购金额合计为2841.62万元、3930.14万元。

粗略算一下,2018年、2019年,优迅科技披露的销售额比联特科技的说法分别少了823.20万元、多了618.21万元。

公司和第一大客户,谁说得对?结果可想而知。

最终,联特科技于2022年9月13日登陆创业板,而优迅科技则是在今年2月24日终止了注册。

正所谓无巧不成书,财务数据“打架”这种低概率性事件都被优迅科技碰个正着,连个侥幸都没捞到。

这也给上市公司提了个醒,出财报之前务必和上市公司客户仔细核对,万一财务数据“打架”,必有一方因信披违规而受罚。

行业风向撞枪口

案例 致善生物、荣盛生物、笛东设计

时来天地皆同力,运去英雄不自由。

除了业绩、治理等自身因素,行业动向也成了终止注册的导火索。

今年以来,堪称“史上最强”的医疗反腐风暴席卷整个医药医疗行业,不仅上市公司战战兢兢,连拟上市的医药、医疗企业都在心里“捏了一把汗”。

在12家终止注册企业中,荣盛生物、致善生物都属于医药医疗行业。

荣盛生物是一家来自上海的生物医药企业,主营产品为水痘疫苗,销售费用高企,正好撞上了“医疗反腐”的风口。

2019年—2022年上半年,公司销售费用分别为4289.40万元、5473.78万元、8456.58万元、3958.08万元,营收占比分别为34.61%、32.62%、32.28%、33.81%。

其中,主营疫苗产品的推广服务费金额及占比较高,分别为1886.92万元、4320.23万元、7361.50万元、3456.81万元,占当期销售费用的比例分别为43.99%、78.93%、87.05%、87.34%。

更夸张是,2020年—2022年,荣盛生物的推广服务商共进行39.87万次学术拜访,平均一天364次。

此外,涉贪腐敏感官员曾经通过代持违规入股荣盛生物。

种种原因叠加,今年8月7日,荣盛生物冲刺科创板的IPO之旅以“终止注册”而告终。

至于致善生物,主营分子诊断试剂、仪器,以新冠检测业务发家。

2020年—2022年,医药医疗行业最大的风口就是新冠检测。今年以来,随着防控政策的调整,整个新冠检测市场雪崩式坍塌。

悲催的是,致善生物的IPO之旅完美错过前些年的检测风口,最终倒在了2023年6月30日。

近年来,房地产也是风向屡变。虽说如今政策面已有回暖,但前些年的行业寒冬委实难熬。

主营住宅景观设计的笛东设计就倒在了黎明之前。

受上游房地产行业影响,笛东设计的大客户绿地控股、融创中国等面临爆雷风险,多家客户都出现以房抵债现象。

今年7月7日,笛东设计终止注册。

打铁还需自身硬

从今年12家兵败注册的企业来看,相比于政策因素,更多是企业自身资质不过关导致IPO梦碎。

其实,无论是经营业绩、内控信披,还是行业风口,本质上还是考验企业的自身实力、经营质量和治理能力。

如果资质不符,想要通过粉饰包装手段上市,即便过了交易所上市委会议这关,也终将在注册阶段暴露问题。面临证监会的注册问询和现场检查,情况甚至会比过会阶段更为复杂难解。

毕竟,纸是包不住火的。

不过,对于准备上市或者已经进入上市流程的企业来说,亦不必过分焦虑。

毕竟,虽然IPO失败的企业多,但成功上市的企业更多。

根据Wind数据显示,2022年A股共有424家公司(刨除4家转板企业)IPO成功,合计募资总额为5869.07亿元。

2023年上半年,成功的IPO项目数量为173单,募资总额为2096.77亿元。

8月27日,证监会发布一揽子要求,为提升上市企业质量,保护投资者权益,进一步优化IPO、再融资监管节奏安排。

很明显,这也对拟上市公司的质量提出了更高的要求。

总之,打铁还需自身硬。要想IPO之旅走得顺畅,把自身经营搞好才是正道。

相关资讯动态

网友评论

已有0人评论

热门评论