一文看懂:私募股权投资基金涉税规则梳理

发布者:基金服务网 发布时间:2022-09-23 13:36:52近年来,私募股权投资基金以其灵活性、高收益性日益活跃于资本市场。中国证券投资基金业协会数据统计,截至2021年6月,共设立私募股权投资基金29,925只,存续规模10.13万亿元。在设立模式(公司型、合伙型、契约制)的选择上,合伙型基金数量和规模占比最高,分别为77.2%和79.7%。从平均规模看,公司型基金平均规模最大,达19.71亿元。

本部分主要是结合私募股权投资基金不同的设立模式,从基金、基金投资者及基金管理人三个相关主体角度对私募股权投资基金的涉税规则进行分类解读。

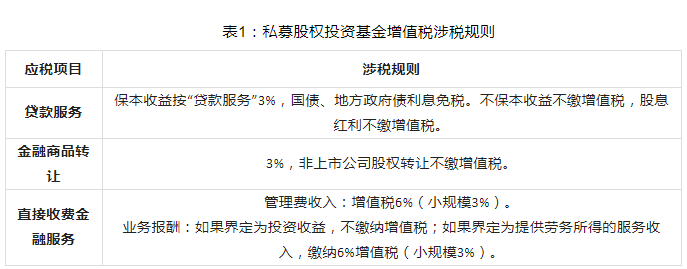

私募股权投资基金涉税规则梳理 一、增值税

与私募股权投资基金相关的增值税金融服务应税项目包括贷款服务、金融商品转让和直接收费金融服务。增值税的征税范围不因纳税人的组织形态而产生巨大差异。

1. 贷款服务

按财税[2016]36号文和财税[2017]56号文规定,私募股权投资基金在对外投资时合同中明确承诺本金到期可以全部收回,投资者取得的投资收益属于利息所得,适用简易计税方法,按照3%的征收率缴纳增值税。但国债、地方政府债利息免税。如果是非保本收益,获得的收益作为投资收益,不缴增值税。如收到的股息红利等权益性投资收益不属于保本收益,不缴纳增值税。

2.金融商品转让

私募股权投资基金运营过程中转让金融资产属于资管产品运营过程中发生的增值税应税行为,适用简易计税方法,按照3%的征收率缴纳增值税。应纳税所得额为转让收入减除财产原值和合理费用后的余额。但财税[2016]140号文规定不包括持有到期后的资管产品转让。转让非上市公司股权不属于增值税征税范围,不缴纳增值税。

3. 直接收费金融服务

基金管理人收取管理费属于直接收费金融服务,根据财税[2016]36号文规定,一般纳税人按6%税率、小规模纳税人按3%的征收率缴纳增值税。

业绩报酬(Carry)是否属于直接收费金融服务在实务中对该部分收入的定性存在争议。如果将业绩报酬定性为投资收益,不属于增值税的征税范围,不缴纳增值税。如果定性为提供劳务所得的服务收入,则需要按6%的税率缴纳增值税(小规模3%)。实务中,一般是由基金管理人的关联方作为特殊有限合伙人(SLP)从基金收取业绩报酬(Carry)。SLP不参与基金管理和合伙企业事务执行,实现了管理费、业务报酬(Carry)的完全分隔,基本上可以避免被征收增值税。

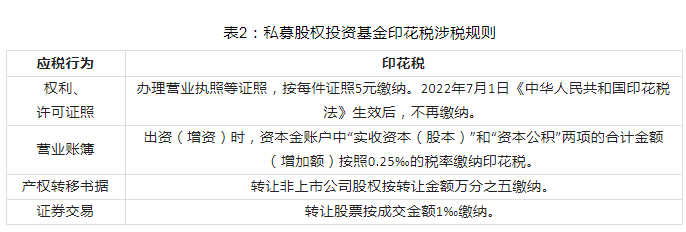

二、印花税

印花税以纳税人某种特定行为作为征税对象的,其征税范围不因纳税人的组织形态而产生巨大差异。新的《中华人民共和国印花税法》维持现行税制框架不变,适当简并税目税率、减轻税负。对私募股权投资基金唯一的影响是《中华人民共和国印花税法》取消了对“权利、许可证照”的规定。

1.营业账簿

基金成立出资或增资时,根据《中华人民共和国印花税法》第五条规定,资本金账户中“实收资本(股本)”和“资本公积”两项的合计金额或增加金额按0.25‰的税率贴花。如不在上述两科目核算则不缴纳印花税。

2. 产权转移书据

未上市公司股权转让所立书据应按照《中华人民共和国印花税法》所列“产权转移书据”税目,按所载金额的万分之五贴花。

3. 证券交易

股票转让印花税根据《中华人民共和国印花税法》第三条规定采取单边征收,由出让方按1‰的税率缴纳印花税。

三、所得税

设立模式的不同,私募股权投资基金本身、基金投资者及基金管理人三者各自税负差异较大。

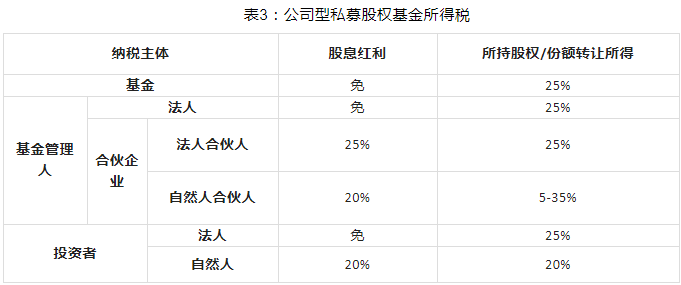

1. 公司型

基金层面,公司型基金取得股息红利属于直接投资于其他居民企业的股息、红利等权益性投资收益,按《企业所得税法》规定免征企业所得税。公司型基金取得股权转让所得按25%缴纳企业所得税。

管理人层面,如果管理人是公司,公司从基金分得的股息红利满足符合条件的居民企业之间股息、红利等权益性投资收益优惠条件免缴所得税。公司收取的管理费收入、利息收入、将其所持管理人股权对外转让收入等,按25%的税率缴纳企业所得税。如果管理人是合伙企业,按照财税[2008]159号文先分后税的原则,将应纳税所得划分至各合伙人,由各合伙人按自身性质缴税。法人合伙人收到股息红利、公司型基金支付的管理费等收入均按25%税率缴纳企业所得税。个人合伙人收到公司型基金支付股息红利分配按20%单一税率缴纳个人所得税,收到公司型基金支付管理费等其他收入按“经营所得”适用5-35%税率缴纳个人所得税。合伙人其持有份额转让,法人合伙人按25%缴纳企业所得税。个人合伙人按财税[2018]98号文按经营所得5%-35%五级超额累进,年扣除成本标准60000元及专项抵扣由个人合伙人自行申报。

业绩报酬所得税涉税规则是管理人在投资退出期的重点。业绩报酬的性质有不同的提法,各国税务适用规则也各不一致。如美国,业绩报酬属于资本利得税,税率为15%,且在兑现的时候才缴纳。香港地区为挽留和吸引更多私募基金到香港注册和营运,特区政府2021年颁布了《2021年税务(修订)(附带权益的税务宽减)(Tax Concessions for Carried Interest)条例草案》,就基金管理公司及雇员获发的附带权益(carry),豁免全部利得税和薪俸税,即具资格附带权益[1](carry)的利得税税率为0%;100%的具资格附带权益(carry)将不会计入受雇入息以作计算薪俸税之用。我国没有开征单独的资本利得税的税种,各税局当前对私募基金管理人收取业绩报酬税务操作亦存在争议。一种观点认为业绩报酬与业务挂钩,属于超额管理费,应视同普通所得按25%的税率缴纳企业所得税。另一种观点认为,业绩报酬一般是在基金收益分配时获得。对管理人来说,基金管理人如果在基金中出资,同时基金合同(章程)中约定不按出资比例分配利润,业绩报酬可被视为利润分配。因此,业绩报酬对基金管理人来说,不是业务收入,而是股息红利所得。如果管理人是公司,属于符合条件的居民企业之间股息、红利等权益性投资收益优惠条件免缴所得税。如果管理人是合伙企业,按照财税[2008]159号文先分后税的原则,由合伙人交税。

投资者层面,无论是投资收益还是基金把所持被投资企业的股权对外转让获得的收益,对投资者而言均属于基金将从被投资企业分得收入再分配,是“股息红利”。如果股东是法人,满足符合条件的居民企业之间股息、红利等权益性投资收益优惠条件免征所得税;如果股东是自然人,按《个人所得税法》“利息、股息、红利”所得”缴纳20%由公司型基金代扣代缴个税。投资者转让其所持有的基金份额(即公司股权)则适用“财产转让所得”的课税规则,法人股东股权转让收入按照25%缴纳企业所得税,个人股东按“财产转让所得”20%由支付方代扣代缴个人所得税。

2. 契约型

契约型基金一般以基金管理人为名义股东进行投资,不是一个独立的法人实体,不是企业所得税的纳税义务人。契约型基金类似信托、实质是代人理财。因此,契约型基金不需要缴纳所得税,由基金投资者缴纳所得税。

如果投资者为公司,投资者的投资收益和股权转让收入按25%税率缴纳企业所得税。如果投资者为自然人,现行实务中未要求契约型基金的管理人履行代扣代缴义务。所以个人投资者从管理人分配的所得为税前收入,自然人投资者需向税务机关自行申报。

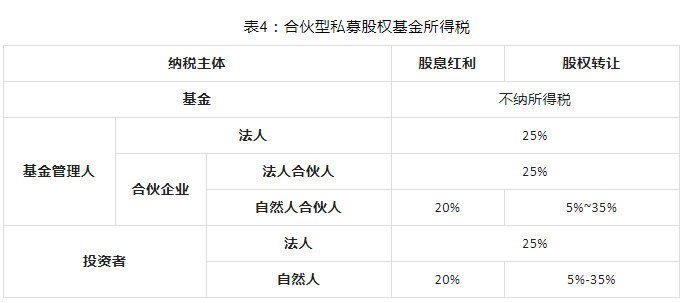

3. 合伙型

基金层面,财税[2000]91号文规定,合伙型基金属于合伙企业,遵循“先分后税”的原则,以每一个合伙人为纳税义务人,不是企业所得税的纳税义务人,不缴纳企业所得税。

管理人层面,如果管理人是公司,公司取得管理费收入、业绩报酬、股息红利所得、股权转让所得等所得按25%税率缴纳企业所得税;如果管理人是合伙企业,按照财税[2008]159号文先分后税的原则,无论合伙企业当年是否分配利润,合伙企业按照法律规定将应纳税所得划分至各合伙人,由各合伙人按自身性质缴税。法人合伙人收到股息红利等收入均按25%税率缴纳企业所得税。个人合伙人收到基金支付股息红利分配按20%单一税率缴纳个人所得税,收到基金支付管理费等其他收入按“经营所得”适用5-35%税率缴纳个人所得税。合伙人其持有份额转让,法人合伙人按25%缴纳企业所得税。个人合伙人按经营所得5%-35%五级超额累进,年扣除成本标准60000元及专项抵扣由个人合伙人自行申报。

投资者层面,合伙型私募股权投资基金作为合伙企业,遵循“先分后税”的原则,无论合伙企业是否分配,均须计算出合伙企业的生产经营所得和其他所得,各合伙人根据自己的划分所得来缴纳税款。如果投资者是法人合伙人,从有限合伙企业分得的各项所得并入公司所得按25%的税率缴纳企业所得税。值得注意的是,股息红利所得由于经过了这个有限合伙企业这么一道“夹层”,不属于直接从居民企业得到的股息红利,也需按25%缴纳企业所得税,且法人合伙人不得用来抵免其亏损。如果投资者是自然人合伙人,投资者个人从合伙企业分配取得的股息、红利所得,按“利息、股息、红利所得”由基金代扣代缴20%个税;股权转让所得按经营所得5%-35%五级超额累进,年扣除成本标准60000元及专项抵扣由个人合伙人自行申报。

来源:圆点智汇,作者:余琼子

相关资讯动态

网友评论

已有0人评论

热门评论