一文看懂基金产品及投资者涉税事项

发布者:基金服务网 发布时间:2022-09-23 15:17:22私募股权投资基金包括三种组织形式:公司型、合伙型及契约型;涉及可能纳税主体有:基金的投资者、基金的管理人和基金;业务收入类型:股息红利所得、股权转让所得、管理服务所得;税种:企业所得税、个人所得税、增值税、印花税。

这一部分,我们会对股权基金涉税事项进行全景式总结,并对大家重点关注的限售股减持涉税的关键问题——买入价进行梳理。

股权基金涉税事项总览

(1)基金产品架构

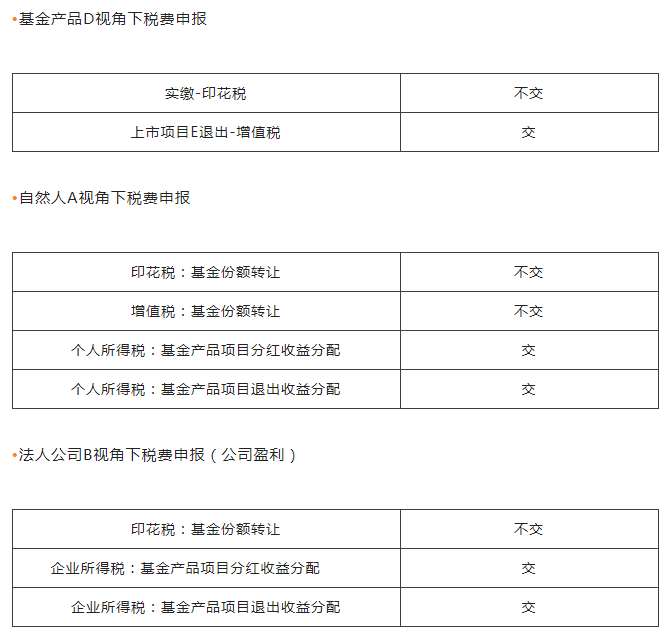

(2)不同纳税主体视角下税费申报

限售股减持

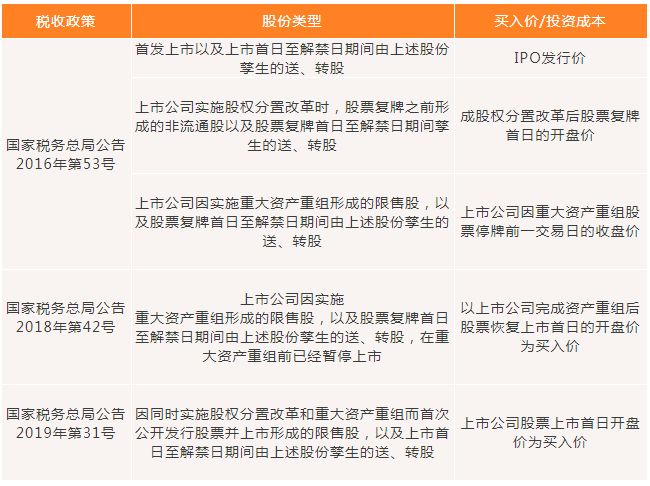

在实务中,常见的股权退出方式主要包括股权转让、撤资减资、解散清算等。IPO退出方式相对来说是比较符合投资者预期的,IPO退出涉税关键问题在于确认投资成本价或买入价,持有股份不同类型相关买入价梳理如下:

注:国家税务总局《关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)四单位将其持有的限售股在解禁流通后对外转让,按照《国家税务总局关于营改增试点若干征管问题的公告》(2016年第53号)第五条规定确定的买入价,低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。这里也是提醒大家如果持有上市公司定增发行股票应做好记录好交易台账,若发行价格低于定增买入价,扣除成本可以按实际买入价。

来源:i易私慕

基金服务网(jijinfuwu.com.cn)是专业的私募基金服务平台,为机构提供基金设立、基金退出、限售股减持、基金财税规划等服务。声明本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,如您不希望作品出现在本站,可联系我们要求撤下您的作品。并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

相关资讯动态

网友评论

已有0人评论

作者:基金服务网,欢迎留言

热门评论