公司类股东转让北交所上市公司股份,需要缴什么税?

发布者:基金服务网 发布时间:2022-09-26 14:41:381、企业所得税的处理

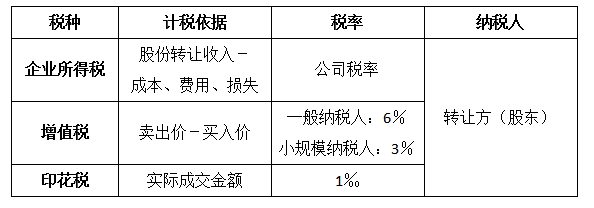

根据《关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号),企业取得财产转让收入,不论是以货币形式还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度,计算缴纳企业所得税。北交所企业股份属于财产的一种,转让北交所企业股份应计入收入总额纳税,而企业生产经营发生的成本、费用、损失可以作税前扣除。

2、增值税的处理

北交所上市公司股份属于有价证券。根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),转让有价证券,属于金融商品转让,一般纳税人应当按照6%的税率纳税,小规模纳税人按照3%的征收率纳税。需要注意的是,金融商品转让适用差额征税政策,即按照卖出价扣除买入价后的余额为销售额。由于在确认收入时,已经减除了取得股份支出的成本,故一般纳税人不可以再作进项抵扣,转让股份也不可以开具增值税专用发票(可以开具普通发票)。

3、印花税的处理

这里的印花税主要指证券交易印花税。由于《印花税法》尚未生效,目前主要依据《关于调整证券(股票)交易印花税征收方式的通知》(财税明电〔2008〕2号)、《财政部、国家税务总局关于在全国中小企业股份转让系统转让股票有关证券(股票)交易印花税政策的通知》(财税〔2014〕47号)征收证券交易印花税。根据这两份文件,A股和新三板证券交易印花税均为单边征税,对买卖所书立的股份转让书据的出让方,依书立时实际成交金额,按1‰的税率征收。

来源:华税

基金服务网(jijinfuwu.com.cn)是专业的私募基金服务平台,为机构提供基金设立、基金退出、限售股减持、基金财税规划等服务。声明本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,如您不希望作品出现在本站,可联系我们要求撤下您的作品。并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

相关资讯动态

网友评论

已有0人评论

作者:基金服务网,欢迎留言

热门评论