合伙型pk公司型——私募基金如何合法合规节税?

发布者:基金服务网 发布时间:2022-09-26 16:30:06出于能够少征收一道企业所得税的考虑,多数投资者选择了合伙型私募基金,但合伙型基金并不是在所有的情况下都具有相对税收优势!

数量对比

有限合伙以其灵活性强、成本低的组织优势及制度优势,在创业投资领域获得了投资者青睐。随着有限合伙创投企业数量的增长,降低税负等各类税收激励措施或税收优惠政策为投资者所喜闻乐见,同时仍存在法律规定不适应现实需求的现象。

目前,市场上的私募基金大多都是合伙型,少有公司型产品。合伙型与公司型数量产生的巨大差距,部分原因是项目决策效率与团队激励方面合伙型基金具有优势地位,主流原因还是因为合伙型的税收的优势,合伙型基金不作为所得税纳税主体,由合伙人分别缴纳所得税一共只有一道税,避免了所得税双重征税。

我们以私募股权、创业投资基金为例进行税收对比,其收益主要由两部分组成:股息/红利和股权转让溢价所得。

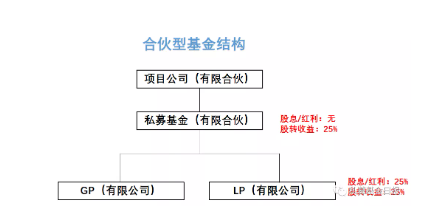

合伙型基金

合伙企业是税收透明体,项目分红所得不并入合伙企业的企业收入中,而是直接分配给各LP,由各LP单独缴税,所以在LP(有限公司)层面产生25%的企业所得税。

同理,股权转让溢价所得作为合伙企业的收入进行先分后税处理,所以在LP(有限公司)层面也会产生25%的企业所得税。

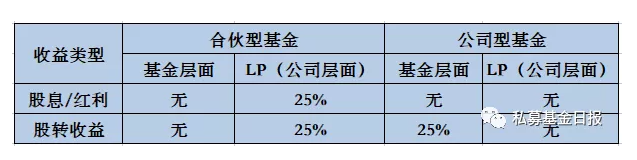

对于项目公司的分红,或者股权转让的溢价所得,合伙型私募基金层面无需缴纳企业所得税,只有当项目上市时,会涉及3%/6%的增值税。对于股息红利、股转收益,LP(有限公司)层面涉及25%企业所得税。

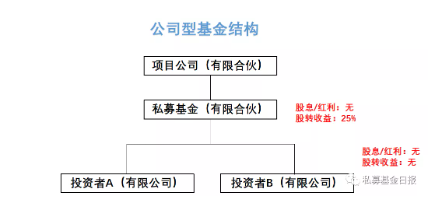

公司型基金

居民企业之间的股息、红利等权益性投资收益为免税收入。假设项目公司也是居民企业,那么公司型基金所得股息/红利为免税收入,无需缴税,公司型基金分红至投资者(有限公司)层面同样属于居民企业间的权益性投资,不需要缴税。

公司型基金的股权转让溢价所得属于企业的应纳税所得额范畴,应该缴纳25%的企业所得税。公司型基金对其分红至各投资者(有限公司)时属于居民企业间的权益性投资收益,因此各投资者(有限公司)所得收益为免税收入无需缴税。

对于项目公司的分红,公司型基金层面,投资者(有限公司)层面都无需缴税;对于股权转让溢价所得,公司型基金层面缴纳25%的企业所得税,投资者(有限公司)层面无需缴纳。

注:

当基金的投资者为有限公司形式的情况下,基金对外投资所得股息/红利在分配利润至LP/股东时,公司型基金比合伙型基金少交了企业所得税,也就是省下了25%的税款。股权转让溢价所得收益则两者相同。 (公司型基金层面,并不能将全部利润分配到投资者手中,必须提起法定盈余公积,而合伙型基金则可以将全部利润分配给投资者) 来源:私募基金日报

相关资讯动态

网友评论

已有0人评论

热门评论