合伙企业税负规定:投资收益的认定、纳税环节及缴费标准

发布者:基金服务网 发布时间:2022-09-26 16:59:00合伙企业并不是法人组织,其税负情况与公司法人具有较大差异。根据《中华人民共和国合伙企业法》第6条规定,合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税,在税法上,合伙企业本身不作为企业所得税的纳税主体,而是需要穿透直接对其合伙人征收所得税。目前涉及到税负问题的法律法规主要包括《中华人民共和国企业所得税法》、《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》、《国家税务总局<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》、《关于个人独资企业和合伙企业投资者征收个人所得税的规定》、《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》等相关规定执行。

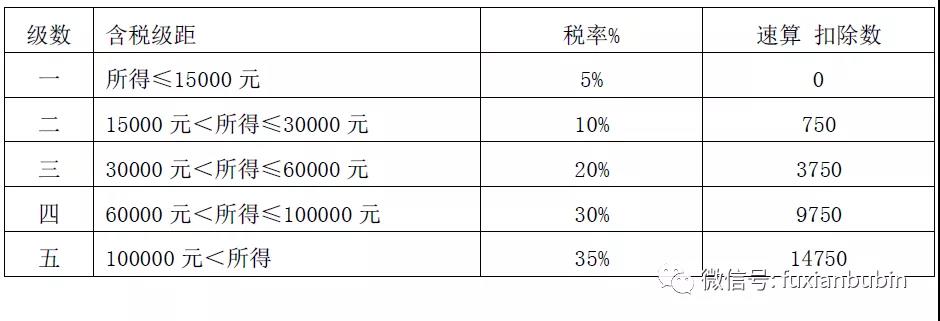

纳税义务人的确定 根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)相关规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。而合伙企业本身既不是企业所得税的纳税义务人,也不是个人所得税的纳税义务人。 投资收益的认定 根据《国家税务总局<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)的相关规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。除了正常的合伙企业经营收入外,在实操层面,还会存在股权转让收入、投资分回的股息红利所得、合伙人转让份额的收入等几个方面: 一是针对合伙企业对外投资的股权转让收入。合伙企业通过对创投企业进行股权投资并以股权转让形成的溢价,作为投资收益形成的合伙企业的收入。如果合伙人系法人机构,则按照25%税率计算缴纳企业所得税,如果合伙人系个人机构,根据2019年国税总局下发的《财政部、税务总局、发改委、证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税[2019]8号)规定,创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。如果创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。如果创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目的5%-35%的超额累进税率计算缴纳个人所得税。需要注意的是,对于合伙企业所投资的创投基金,必须是是指符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资企业(基金)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金)。如果是未经备案的创业投资基金,就不能按照这一规定进行缴纳税款。 二是针对合伙企业对外投资分回的股息红利所得,如果合伙人系法人机构,股息红利收入应使用企业所得税免税收入政策,如果合伙人系自然人,根据《国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知》(国税函[2001]84号)文件规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。 三是针对合伙企业转让投资份额收入,如果合伙人系法人机构,应按照25%税率计算缴纳企业所得税。如果合伙人系自然人,根据个税法实施条例第6条规定,个人所得税法规定的各项个人所得的范围:(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。因此,合伙企业个人合伙人转让投资份额收入,应该按财产转让所得20%适用税率计算缴纳个人所得税。 纳税环节及缴费标准 根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)相关规定,合伙企业生产经营所得和其他所得(具体包括合伙企业分配给所有合伙人的所得和企业当年留存的所得/利润),采取先分后税的方式进行处理,先分后税即合伙企业按照合伙协议约定的比例确定应纳税所得额,然后在确认所得税的性质。如果合伙人系法人机构,就按照企业所得税进行缴纳,只需将所得并入当期收入按照25%缴纳企业所得税即可;如果合伙人系自然人,就按照个人所得税进行缴纳,自然合伙人通常是按照个体工商户经营所得征收,适用5%-35%的五级超额累进税率: 具体缴纳的环节,则要按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。 来源:负险不彬

相关资讯动态

网友评论

已有0人评论

热门评论