PE/VC机构如何更好的与上市公司合作?

发布者:基金服务网 发布时间:2023-01-12 15:50:27

PE/VC机构如何更好的与上市公司合作?

这是一个很实际的问题,市场化的VC/PE机构想要募资,除了金融、政府、国资之外。要么是“财爸”,要么就是“央妈”,除了这个体系外就是国资委机构。如果想在市场化中拿到钱,无非就是高净值、三方、家办和产业资本。在现在的市场环境下,高净值、三方、家办基本没有较有实力的募资者。有的企业其核心资产在国内,如果想把资产做好,所以更多的是选择的和上市公司进行合作。

上市公司是中国经济的晴雨表,经济下行,上市公司首先突围求变。而用产融融合的方式,设立或参与各种基金已经成为上市公司突围的共识。越来越多的产业资本进入到股权投资基金……

本文根据二十年私募股权基金投融资经验、天使投资创业导师、致力于打造产融生态系统的范译阳在2022年1月6日于执中课堂分享《共赢私募股权——上市公司对外投资分析》整理精编的部分精彩内容。

PE/VC机构如何更好的与上市公司合作?

知己知彼。

先要知彼。体现在要了解上市公司是否有钱?首先对其财务进行分析,其次进行业务分析。过去与现在在做什么产品?有什么样的战略规划?过往有哪些投资经验?一定了解上市公司投资偏好。有的公司投资非常多元化,投资了不同行业却效果不佳。所以要针对性的对上市公司进行分析。

其次是知己。其核心就是明白自己擅长于做什么。现在之所以说产融结合就是金融和产业上进行结合。如果投资领域较广,那需要进一步考量对于每个单一投资领域是否有足够的认知,需要对产业有较深的理解。最重要的还是了解自己所熟悉擅长的产业,并对其深挖。上市公司的募、投、管、退各环节相对成熟,所以需要机构有更多的价值、更专业的能力、更有差异化资源。

直接触达的能力。也就是有更多的资源去链接的能力,在中国需要与上市公司产生更多的链接,融资成功概率才会提高。

还有最后一点就是速度,需要更多的敏感性去拼手速。上市公司仅仅会将10-20%现金流进行投资,资源有限,但如果与上市公司产生信任仍可持续投资。

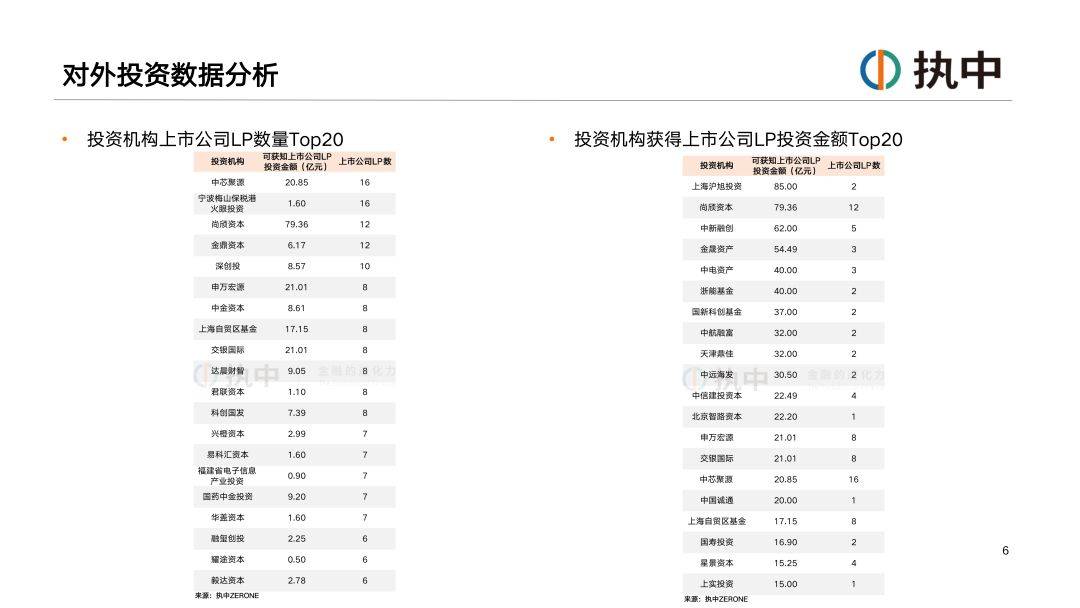

对外投资数据分析

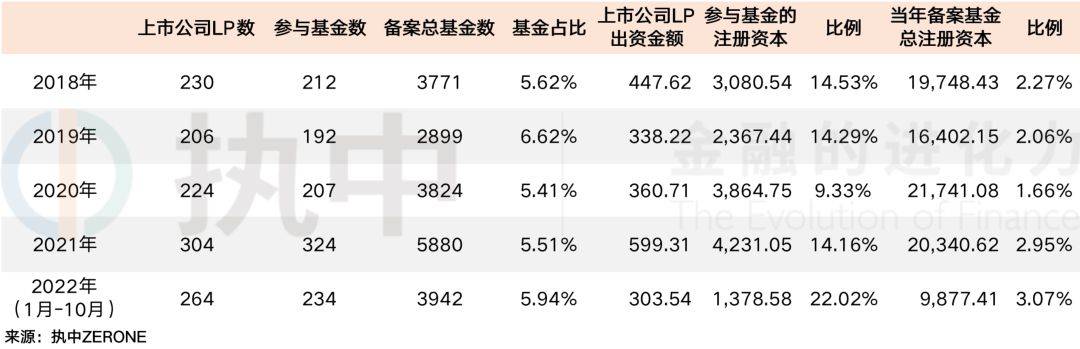

数据范围与数据说明:备案时间在2018年1月1日至2022年10月31日的基金;剔除了基金LP数小于或等于3人的私募股权基金;统计了这些基金背后的A股上市公司投资行为;未剔除上市公司出资给自身关联方管理的基金的投资行为;部分上市公司投资基金金额工商未披露,因此对于上市公司出资金额的统计只包括可获知部分。

累计927家上市公司,投资参与了1479只私募股权基金,可获知投资额2049.4亿(部分上市公司投资基金金额工商未披露)。

2022年以来,一共264家上市公司,参与了234只基金,上市公司出资超过300亿,撬动总基金规模1300多亿,占比22%。没有800多亿那么夸张。间接投资项目公司4260家。其中已上市229家、拟上市458家以及未上市3573家。

从2022年至今,已有近百家医疗健康行业上市公司出资做LP,包括贝泰妮、恒瑞医药、阳普医疗、安旭生物、凯普生物、英科医疗、百诚医药等。所以对医疗上市公司对外投资金额进行排名(只统计上市公司直接做LP,剔除上市公司下属投资平台做LP出资情况,只统计了在基金业协会备案的基金,剔除了基金LP数小于或等于3人的私募股权基金,A股医疗行业上市公司198家,累计出资参与私募股权基金271支)

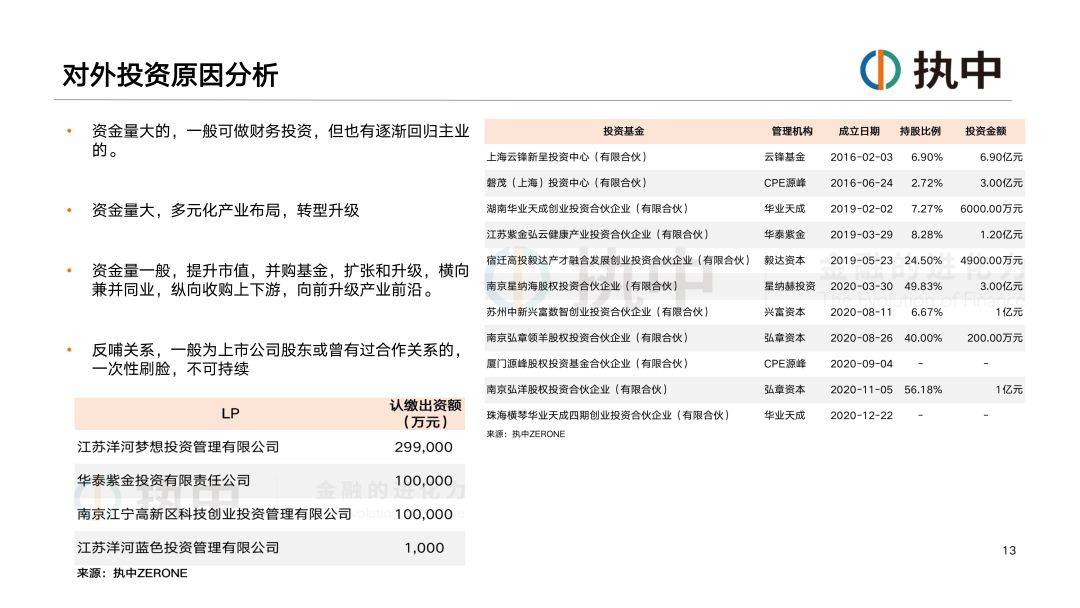

对外投资原因分析

资金属性,资金量决定上市公司对外投资,国资很难投资市场化GP,产业资本无非三种诉求,一种纯财务投资,钱多得花不完。第二种是为转型铺路,多元化布局新赛道,第三种是扩张和升级,横向兼并同业,纵向收购上下游,向前升级产业前沿。产业诉求最多的就是上市公司。

1、资金量大的,一般可做财务投资,但也有逐渐回归主业的

比如:白酒龙头企业、市值2500亿元的洋河股份发布公告称,将共计出资30亿元认购华泰洋河股权投资合伙企业(有限合伙)的基金份额。该基金将投向大消费、新经济、大健康、新科技等领域,其中就包括Web3等新兴领域。基金总规模为50亿元,其中洋河股份共计出资30亿元,华泰紫金出资10亿元,其他有限合伙人出资10亿元。基金存续10年,其中投资期为4年,退出期6年。

2018年,江苏洋河投资管理有限公司正式成立,成为洋河股份出资成为基金LP、参与一级市场股权投资的主要平台。

投的再多也没有买理财多,理财的收益很低,买不了吃亏,买不了上当,买的就是一个安心,资金量是在太大,短时间内是不太好做出最优的资产配置策略。即使有人能做出来,可是解决不了信任问题,这么大的资金,谁能负起责任,所以买理财也是博弈之下最现实的方案。2021年4月2日至2022年4月2日,上市公司中持有理财产品个数前三的是江苏国泰(002091.SZ)、顺博合金(002996.SZ)和爱婴室(603214.SH),分别为261个、212个、161个;按认购金额,排在前三的上市公司是航发动力、江苏国泰(002091.SZ)、欧普照明(603515.SH),认购金额合计为308亿元、285.84亿元、202.73亿元。而下半年还有工业富联476亿元理财。宁德时代230亿元理财,九安据说也买了不少的理财。怪不得银行的收入利润那么高,原来辛辛苦苦产业赚的利润全给银行做贡献了。

2、资金量大,多元化产业布局,转型升级,陌生领域工业富联与北京智路资产管理有限公司签订协议,公司作为LP认缴兴微(广州)产业投资合伙企业(有限合伙)基金份额98亿元,出资比例99.99%。智路资本为该基金GP(普通合伙人)、基金管理人,基金存续期8年。2021年底,在参与设立的晟丰(广州)产业投资合伙企业(有限合伙)中,斥资22.2亿元、出资比例66.65%,为最大LP。智路资本仍是该基金GP。被称为半导体并购之王。这也只是一小部分,476亿元理财。

3、资金量一般,提升市值,并购基金,扩张和升级,横向兼并同业,纵向收购上下游,向前升级产业前沿。多数企业还是聚焦在自身熟悉的领域,追求产业协同,围绕产业链投资,把每个产业的细分行业全部列出来,填空式投资,最终塑造完整产业链。方便物色优质并购标的,打造新的盈利增长点,来提升市值。

4、反哺关系,一般为上市公司股东或曾有过合作关系的,一次性刷脸,不可持续, 不过2022年上半年,上市市场整体VC/PE渗透率为69.3%,达到历史峰值,科创板VC/PE渗透率攀升至90.6%,北交所和上交所主板的VC/PE渗透率也超过68%,这个数量也是很大的。即是反哺也是认可,熟悉的地盘、熟人的操盘。

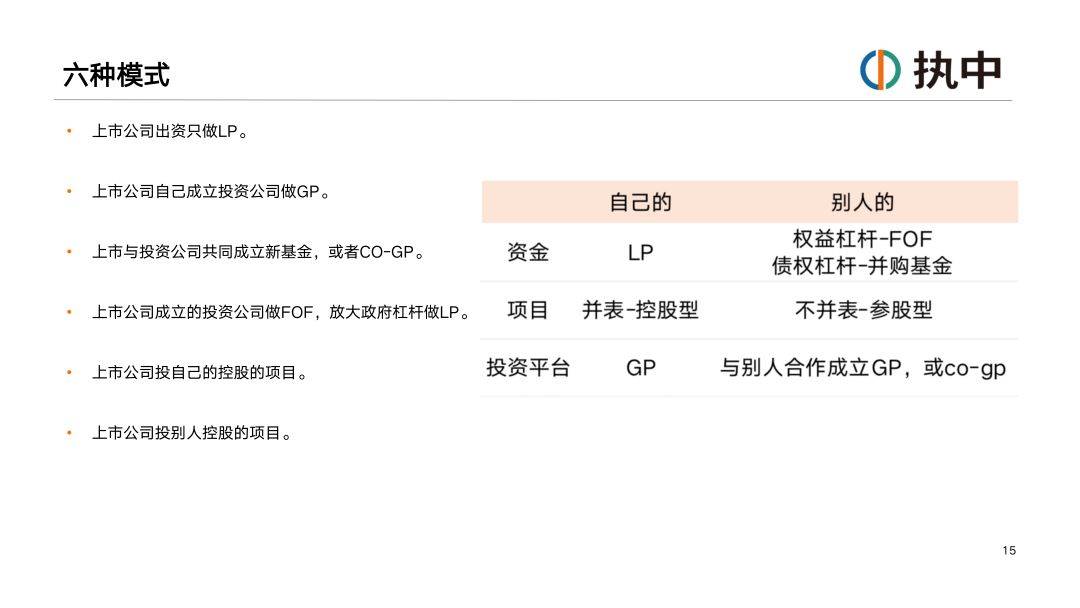

上市公司产融融合形式

1、上市公司出资只做LP。

2、上市公司自己成立投资公司做GP,这个太多了,几乎没有上市公司没有自己的投资平台的。没有的估计都是新上市的公司。

3、上市与投资公司共同成立新基金,或者CO-GP。这个比较少,一般券商直投会找上市公司这么合作。大家印象中,上市公司事多,监管也麻烦。真CO能累死。

4、上市公司成立的投资公司做FOF,放大政府杠杆做LP。

比如泰格与杭州政府签订共同出资成立规模为200亿元的杭州泰格生物医药产业基金,该基金是杭州市第一支生命健康产业母基金,未来将采用直投、投资子基金等市场化运作方式,重点投向创新型医疗器械、生物医药、医疗服务、医疗信息化、数字疗法、智能制造等企业。

5、上市公司投自己的控股的项目,并购项目,几乎没有上市不在外面去做并购。有实力的在手里捂热了在装入上市公司。实力差的希望马上装入资产提升市值。

6、上市公司投别人控股的项目。一般有实力的上市公司做财务投资,或作产业布局,下几枚闲子定乾坤。现在越多越多的上市公司意识到这点。

我也苦口婆心的跟很多上市公司老板说,现在的游戏规则变了。过去的IPO制度,上市很难,所以就是一个烂壳都能卖几个亿。买ST都能赚10几倍。资产上市遥遥无期只能选择被上市公司并购。但现在IPO注册制,科创板,北交所,港股等多元化资本市场,IPO相对容易,所以能自己上的决不会卖给别人,谁不想过过上市公司董事长的瘾啊,但凡要卖的,有一个算一个,都是有瑕疵的。很多都是下行产业。比如医疗,虽然一年还有五六千万净利润,但都是进集采的品种。买他就是饮鸩止渴,净利润合并报表,但估值压的很低。而且对赌三年后就基本一塌糊涂。国内的并购案例你随便举例。

就算是美国当代最成功最伟大的企业家杰克韦尔奇,在通用20年并购近1000家公司,市值从120亿美元增加到4800亿美元。1999年,通用电气实现了1110亿美元的销售收入(世界第五)和107亿美元的盈利(全球第一),市值已位居世界第二。2001年9月杰克韦尔奇退休。几天之后发生了911恐怖袭击。跟神一样预测。杰克韦尔奇一定是深谙道家的功遂身退,天之道也。在最高点退休。不愧为全球第一CEO。

911事件重创了通用电气的航空发动机业务和保险业务。2008年全球金融危机,更是让通用电气的金融业务从发展引擎变成了累赘,使得公司深陷困境。为了摆脱这一局面,通用电气一面进行瘦身,抛售部分业务,一面又不断进行新的收购,希望找到新的利润增长点。在这种情况下,通用电气的多元化策略带来的不再是协同效应,而是混乱。通用电气市值在2001年一度超过4800亿美元,目前缩减至约1180亿美元。公司市值大幅缩水后,其巨额债务成为沉重负担。为此,通用电气开始通过重组和剥离业务获得资金,降低负债水平。

这就是并购后遗症。要不断的买卖来维持。就像病人一样,总是希望不断的吃药来解决问题。洛克菲勒的标准石油帝国被拆分为约37家地区性石油公司。J.P.摩根也分拆出摩根大通和摩根士丹利。天道平衡,不断扩张就会让系统崩溃,没有天敌,只能政府来降维打击。就像恐龙没有天敌让地球系统崩溃,只能让小行星撞地球来降维打击。

通过并购来做大资产负债表,并没有提升什么商业效率。反而用金融工具制造了泡沫。通用电气成也金融,败也金融。今天通用电气一拆为三,多元化大集团时代结束。巴菲特就不赞成这种并购。(这估计要得罪很多做并购人,不过利益趋势下,做并购是拦也拦不住的。)

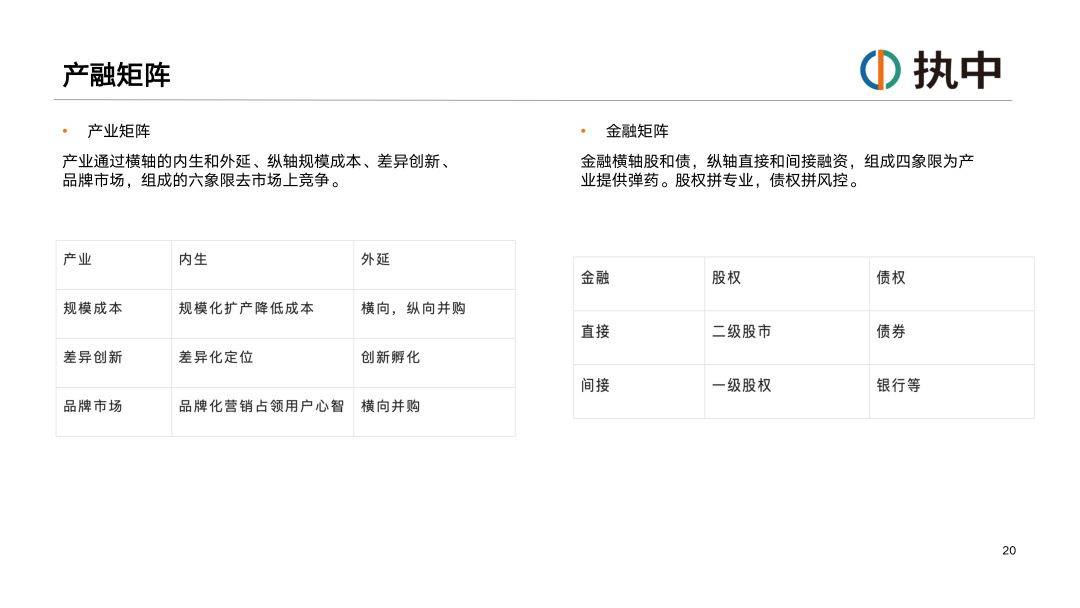

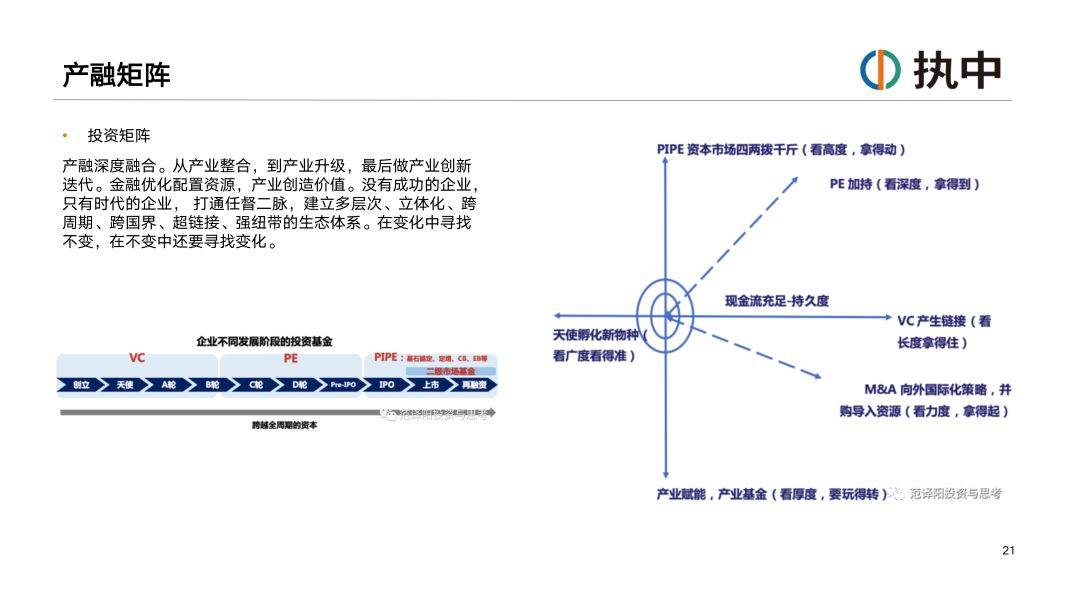

7、总之,上市公司对外投资可以在资金,项目,平台三个方面进行二元划分为六种模式。当然上市公司的玩法远不止这些。

8、当然也有所有形式全都做过。天士力东家大帅哥闫凯境,先后以组建GP、入股GP、Co-GP、LP、直投等多种模式,投资美年健康、济川药业、歌礼药业、信达生物、天境生物,贝瑞基因、思路迪、斯丹赛,十年间参投了逾50个项目,业绩比市场化的PE有过之而无不及。用4D模式和码头战略,核心是穿透底层资产,要对产业有战略协同,资本+产业+战略增值。

懂产业又懂投资,简直是无敌的存在。大部分VCPE(排除小部分专业医疗投资机构)在他面前谈医疗投资真是关公面前耍大刀。这是二代接班的成功典范。

产融思维与五轮模型

上市公司灵魂三问

1、为什么做产业?

为了赚钱,至少赚钱是必须的结果。产业靠产品销售收入和利润。让公司赚钱。核心在净利润,在经营性现金流。玩的是竞争。

2、为什么要上市?

上市公司多了一个维度,商品市场和利润+资本市场和市值。资本市场与产品市场,有不同的游戏规则和玩法。如何让公司值钱?核心在PE,讲一个可预期的未来故事。开启宏大叙事,叙事经济学可带来丰厚的融资性现金流。资本市场是财富放大器,市值是创富的结晶。

3、为什么做投资?

上市公司老板多了一个维度,上市了就是公众公司,首先就一定要分清股东的钱还是上市公司的钱,要让大股东更有钱。在投资性现金流。不懂投资的老板,上市公司很有钱,但自己却没什么大钱。

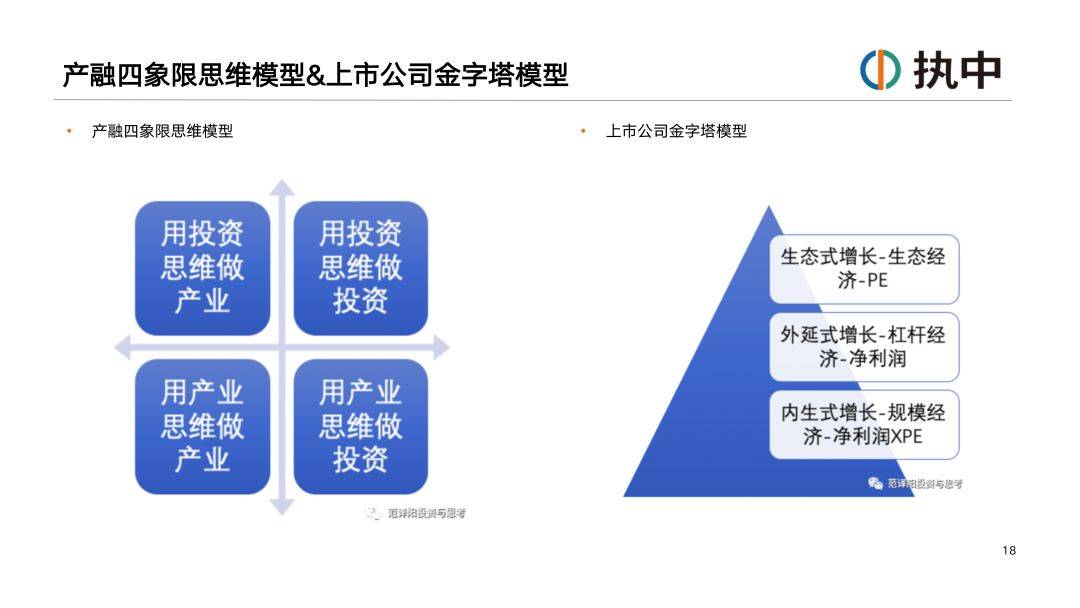

产融四象限思维模型

产业思维与投资思维构成四象限。不是说哪个更好,而是要找到更适合自己的,因为人的惯性思维很难改变,不如发挥自己的长板。短板别人来互补。

1、用产业思维做产业

赢在细分垄断,产业极其深入,用极大的投入建立起极高的护城河,在一个大周期里不是谁能轻易打破的。王欧总称之为第一代企业家。经历过苦难岁月。投资是一门专业技能,未必所有上司公司都会做投资。尤其是思维固化的老板,认为我过去是怎么成功的,将来还会这么成功,这等于刻舟求剑。想起郭凡生:我已经这么成功了,你认为我还不行,是我不行,这要让历史来说话,我已经这么成功了,你都不信任我,凭什么让他们去认你一个比我还不成功的人。

2、用投资思维做投资

玩的是资金通道,过路财神。重点是大资金量。与其说他们是投资家倒不如说是资本家!

3、用投资思维做产业

这个时候基本是企业发展很成熟(边际成本递减),或者嗅到行业趋势的变化(不连续性),所以开始布局产业链上下游(整合)或者其他产业(布局),甚至形成多元化的经营(多元)。

4、用产业思维做投资

和其他做投资重在组合配置不一样,他投的每一个都要深度参与,深度耕耘,为这个产业付出自己所有资源。

上市公司金字塔模型

1、内增式增长

传统的上市公司是内生式增长,不断的扩展市场规模,增加收入和利润。

2、外延式增长

内生乏力的公司最常用的是外延式并购,可以快速增加净利润,快速提升市值。但是并购的资产一般都是拔苗助长,水土不服,整合很难,就算是杰克韦尔奇,他退休后,同样也是一塌糊涂。

3、生态式增长

生态式增长,就是灰度创新,边缘创新,不断的穿越第二曲线。未来的竞争一定是生态之间的竞争,阿里系和腾讯系的竞争,泰格系和药明系的竞争,恒瑞系和正大系的竞争等等!神仙打架争的不是所有权,而是掌控权。所以可以预见,未来医疗行业的大格局是,像药明康德一样围绕CXO研发外包平台建立创新药生态,像恒瑞一样围绕强大的医药销售平台建立创新药生态。像迈瑞一样围绕强大的医疗器械销售平台建立医疗器械生态。建立自己的航母舰队。生态体系为王。生态与生态的竞争核心是生态领袖的竞争。

上市公司拥有强大的产业资源,不管是投资判断还是投后的赋能上都拥有相比纯财务投资者独特的竞争优势。这些被投公司反过来又可以巩固上市公司主业的竞争优势,形成生态,系族。TMT行业有阿里系,腾讯系,美团系,字节跳动系等等,医疗行业有药明系,泰格系,天士力系等等。形成横向一体化、纵向一体化的规模优势和协同优势,对于企业降低成本、促进产品创新、提升企业运营效率和核心竞争力都具有重要意义。未来不是单打独斗的时代。未来的商业竞争是生态的竞争是系族的竞争。要建立生态体系的关键是,布局生态节点的关键人才,牵一发而动全身!用整体的确定性对抗局部的不确定性!

上市公司市值=净利润xPE,影响PE的核心是未来成长预期,成长预期重点看未来业务的增量布局,创新研发投入。上市公司体外布局早期投资,扩大能力圈,建立产业前瞻生态,拓展边界线,寻找破局点。穿越第二曲线。知名企业如华为,腾讯,阿里,facebook,google,等都有自己的孵化器和研究院,据说特斯拉是马斯克最不值钱的公司。虽然他其他的公司都在孵化中。

生态型投资,以母公司产业为核心,形成产业生态的横向投资;全产业链投资,产业链上下游进行纵向投资;多元化投资,投资与主业周期或者方向不同的产业,进行多元对冲,如复星;前瞻型投资,即投资未来发展趋势、新兴技术等。如联想的联想之星。

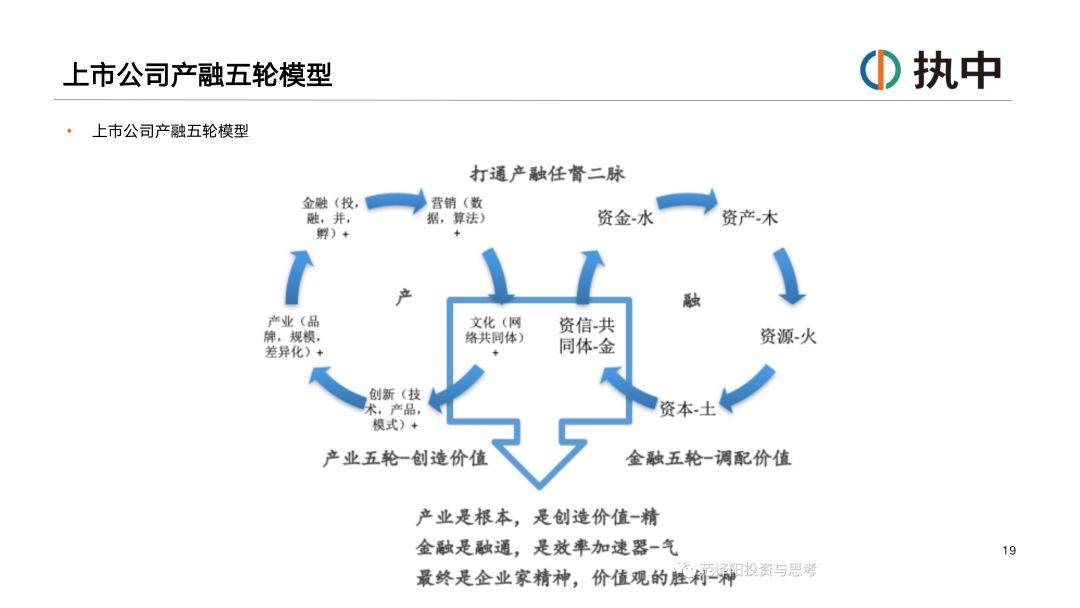

上市公司产融五轮模型

五行:木生火,火生土,土生金,金生水,水生木。

金融五行:资产调动资源,资源汇聚成资本,资本产生强大信用,信用可以调动大量资金,资金可以投资更多优质资产。

产业五行:企业家精神萌发创新精神(从0到1),创新后进入产业化阶段(从1到10),产业运用金融的力量(从十到百),金融促进企业营销体系垄断(从百到千),营销到极致是卖梦想卖情怀(从千到万)。

产业的根本是创造价值,是精,在于创新和营销(客户)。资本运作-把企业当产品。

金融是融通,是效率加速器,是气,在于运化,跨市套利,以退为进。打通资产与资本。建立自己的资金管道,打通资金与资产。先名后实,名副其实,内容IP,建立品牌新秩序,打通资信与资源。强强结盟,构建生态,自成体系。打通资源与资产。金融学的核心是资产定价权,核心风险就是底层资产估值风险,和流动性风险。

最终是企业家精神,使命愿景价值观的胜利,是神,构造共同体,形成契约精神,运用委托代理制度。制度经济学的核心是凭什么证明这个东西是你的(所有权)

打通产融任督二脉——跨思维,打通一二级市场——跨周期,打通股债——跨种类,打通国际国内——跨地域。

用天使孵化新物种(看广度,要看得准),用VC产生链接(看长度,要拿的住),用PE加持(看深度,要拿的到),用M&A向外国际化并购导入资源(看力度,要拿的起),PIPE资本运作四两拨千斤(看高度,要拿的动)。产业基金产业赋能管理和市场(看厚度,要玩得转)。用FOF用建生态,用稳定现金流保证产融持久性(切忌短债长投)。用股性杠杆资金玩股性资本游戏。用债权享受大水漫灌,用全球化视野走出去,用长周期视角打破一二级界限。

来源:执中网

相关资讯动态

网友评论

已有0人评论

热门评论