一文浅析私募股权基金的退出方式

发布者:基金服务网 发布时间:2022-09-20 16:55:38我国私募股权基金由于退出方式较少,退出渠道有限,一直面临退出难的问题。常见的私募股权基金退出方式有通过多层次资本市场进行挂牌、上市的方式以及通过资本场之外的并购、回购、清算等方式。近年来随着越来越多的私募股权基金面临退出难题,通过私募股权二级市场份额转让等新型的退出方式也开始受到市场的关注和重视。本期S基金专题将围绕私募股权基金的退出方式,对各种退出方式的概况进行分析和梳理,并就如何做好私募股权基金退出提出法律方面的建议。

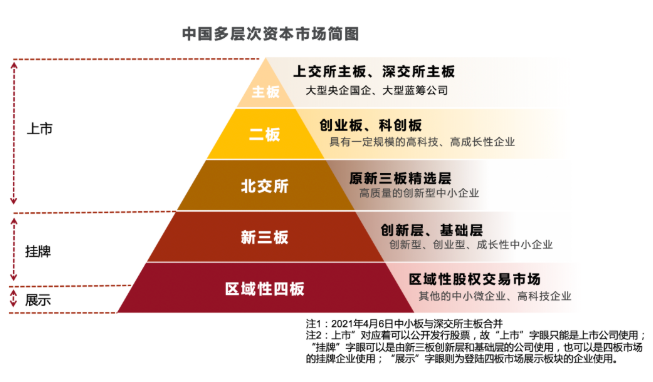

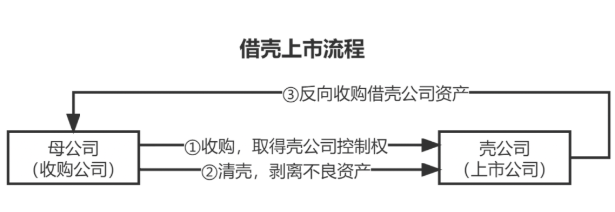

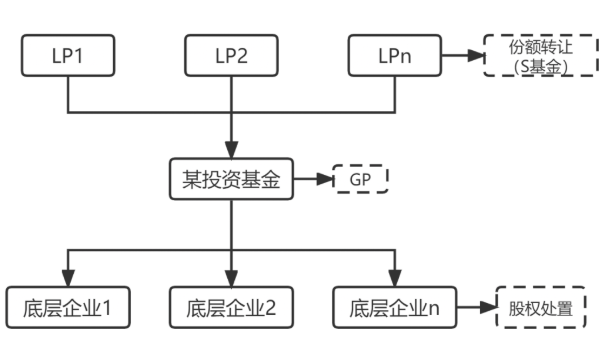

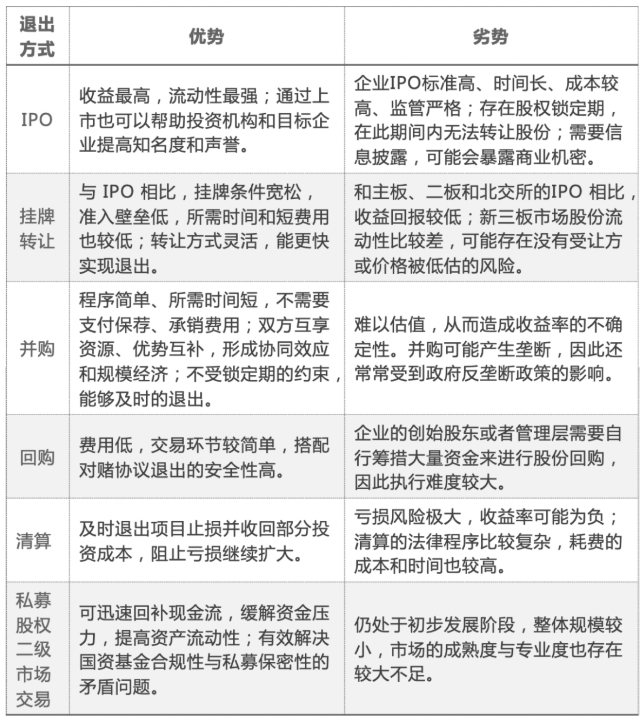

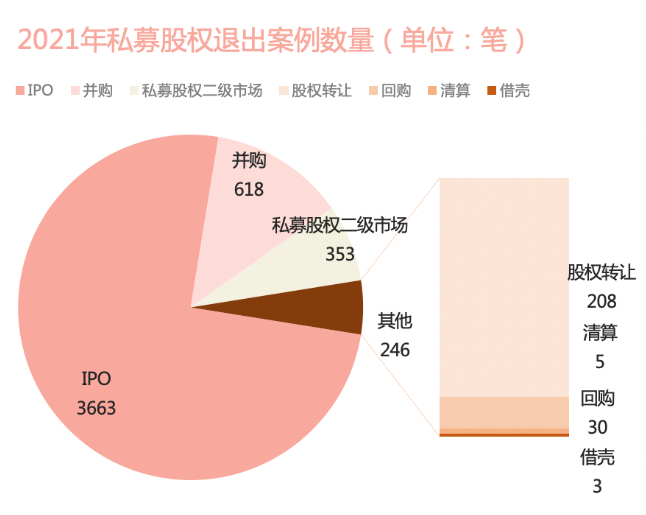

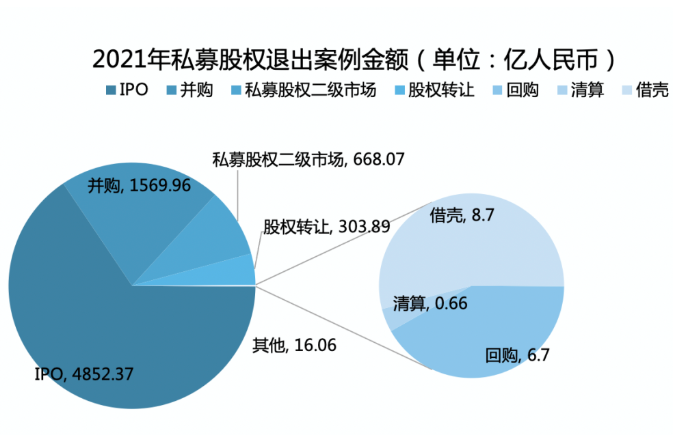

一、私募股权基金的退出含义以及目的 私募股权基金(包括私募股权投资基金和创业投资基金)的运作流程包括募集、投资、管理以及退出(“募投管退”)四个阶段,其中退出阶段是运作的最后一个流程。传统的私募股权基金退出是指企业股权投资层面,私募股权基金在所投企业达到预定退出条件时,将其持有的股权出售或转让,以收回投资和实现收益的过程。 私募股权基金的目的在于选择恰当的时机以及合适的退出路径从目标企业退出,而不是控制和经营目标企业。因为只有顺利退出,将所持有的股权变现,才能收回投资从而实现资本增值,之后在用退出资金进行再投资,使资金高效运转,形成一个良性循环,如果退出受阻,就无法收回投资,从而造成资金沉淀,导致流动性不足,因此选择合理的退出机制将为私募股权基金提供必要的流动性、连续性和稳定性。 二、私募股权基金的传统退出路径 1、依托多层次资本市场的退出路径 随着2019年设立科创板及试点注册制、2020年创业板实行注册制改革、2021年9月设立北京证券交易所,我国多层次资本市场体系正在不断的完善和改进,私募股权基金依靠市场化、规范化、官方化平台的退出渠道越来越多,退出环境也在持续改善。目前我国私募股权基金通过多层次资本市场的退出路径主要有IPO退出、挂牌转让等。我国多层次资本市场结构如下: (1)通过首次公开发行后减持股票退出 IPO指企业通过证券交易所首次面向社会公众公开发行股票募集资金的行为。私募股权投资机构通过IPO的方式将其持有的目标企业的股权转换成能够在二级市场上流通买卖的股票,当规定的锁定期(限售期)届满后,再将所持股份通过股票市场出售或转让,进而获得投资收益实现资本增值,这才代表着投资项目退出环节的结束。 IPO退出通常在所有退出方式里收益最高的,是目前最受境内股权投资基金欢迎的退出方式。但值得注意的是,企业IPO标准高、时间长、成本较高、监管严格,公司上市后公开披露的大量信息会给管理层带来较大压力。另外,我国IPO上市后存在禁售期,这就使得私募股权基金的投资收益不能快速变现,常常出现错失最佳退出时机的情况。近五年私募股权通过IPO方式进行退出的案例数以及退出场所如下图: (2)通过借壳上市的方法进行间接IPO退出 借壳上市指非上市的母公司收购上市公司股份(壳公司),然后对壳公司进行资产剥离,即剥离壳公司原有的一些不良资产或积压资产,使壳公司通过转让不良资产减少亏损,还可通过高价转让资产获得一笔可观的收益,这一过程可以称之为“清壳”,最后母公司向壳公司注入资金,由壳公司对母公司进行反向收购,从而实现母公司的间接上市。借壳上市的优点主要有缩短上市时间、中介费用低、无需公开非上市公司的各项指标等,借壳上市是目前中概股回归A股市场的重要方式。但借壳上市对壳资源的要求较高,如所处行业是夕阳行业、盈利水平低甚至亏损、股权结构单一等,并且对市值的要求尤为严格,市值过高将增大母公司的财务负担。同时,借壳上市也容易滋生内幕交易,高价壳资源也严重扰乱市场秩序,因此借壳上市常受到监管层重点关注,甚至交易被监管层否决。借壳过程如下图: (3)通过挂牌转让的方式进行退出 挂牌转让的平台包括两类,即全国中小企业股份转让系统(新三板)和区域性股权交易市场(四板),两者都是场外市场。 对于符合“创新型、创业型、成长型”标准的中小微企业来说,私募股权基金可以通过新三板市场挂牌转让退出,转让方式可以选择做市商转让方式、协议转让方式或者其他转让方式。区域性股权交易市场(四板)是具有区域性特征的,主要提供地方中小微企业的股权债券转让和融资服务,例如北京四板市场,即北京股权交易中心,立足并服务于北京的中小微企业,同时也承担着北京地区的私募股权转让业务。对私募股权投资机构或个人投资者来说,非上市股权挂牌转让的准入壁垒更低,协议转让和做市转让制度更灵活,能更快实现退出。但是挂牌转让的价格通常远远低于公开市场上市或借壳上市退出的价格。 2、依托资本市场之外的协议约定等的退出路径 (1)通过并购协议进行退出 并购包括兼并和收购,当被投资企业的价值达到预期时,私募股权基金把目标企业当成一种产品,将所持有的被投资企业的股权出售给有意愿的“产业投资者”或“战略投资者”(收购方),从而实现资金的顺利退出。 并购退出程序简单、所需时间短,适用于各类性质、规模和发展阶段的企业。对私募股权基金来说,并购退出没有禁售期,可以立即变现,而且能实现一次性退出。但并购退出需要恰当的并购时机、合适的并购方和合理的估值,对资本市场发育要求高,且并购退出的收益率远低于公开上市和挂牌转让退出。另外,企业间的横向并购还容易导致市场一家独大,产生垄断,因此还常常受到政府反垄断政策的影响。 (2)通过回购协议进行退出 回购退出指公司管理层或创始股东出资购买私募股权基金投资于标的企业的股份,从而进行变现退出。 最常见的是私募股权基金与企业签订对赌协议,当企业经营达不到约定目标时,私募股权基金就可以强制要求原始股东或公司回购其股份,从而实现退出。对于私募股权基金来说,回购退出方式安全、收益稳定、程序简便,是一种保底的退出方式。但回购退出实现的前提是管理层能够找到好的融资杠杆,为回购提供资金支持。在实际中,投资协议中约定回购的触发条件一般都跟企业不能达到满意的经营业绩有关,企业经营惨淡时,强迫企业拿出资金进行回购的可能性很小,从而导致很多回购条款在现实中很难执行。 (3)通过清算协议进行退出 清算退出指私募股权投资基金通过对被投企业清算(解散清算、破产清算)从而实现退出的一种途径。 私募股权基金的清算退出大部分都属于非破产清算,即标的企业主动启动清算程序来解散企业,当企业经营管理出现了严重问题无法继续经营或者是持续经营会给企业造成更大的损失,原有股东和管理层也不愿意继续经营公司时,为了阻止企业的亏损继续扩大,只有对被投资企业进行清算,及时退出项目、收回成本,最大化降低投资风险。私募股权基金为维护自己权益,在投资协议中常常约定优先清算权,保证项目公司清算时,作为优先股的股份有权按照事先约定的价格,优先从清算账面剩余财产中收回投资资金。通常优先清算权中,清算剩余财产的分配规定往往与我国现行法律相冲突,从而使得清算方案难以执行,因此清算退出具有较高的法律风险。 (4)破产清算退出 基金投资人其他方式无法退出,被投企业失去了发展的可能性或成长速度过慢、回报过低、投资项目失败、面临破产。在这种情况下,破产清算成为股权项目基金最不得已的退出方式。 (5)司法诉讼、仲裁方式退出 穷尽其他方式仍无法退出,被动采取的一种退出方式。 (6)其他退出方式 以物抵股、以债抵股、以股换股等方式。 三、私募股权二级市场份额转让(S基金)的新型退出方式 相较于传统的私募股权基金直接出售或转让被投企业股权实现退出的方式,基金份额转让(即S基金交易)既可以通过资产打包(基金重组的方式)的方式实现被投企业的股权转让,也可以通过转让所持基金份额的方式实现退出,而后一种转让方式并不涉及基金底层被投企业的股权变更。在交易对象上,S基金与传统私募股权基金也不同,传统基金直接收购企业股权,交易的对象是企业;而S基金是从投资者手中收购企业股权或基金份额,交易对象为其他投资者。S交易的结构如下图: S基金主要优势在于改善私募股权基金的流动性。对于投资人而言,折价向S基金变卖所持基金份额,能够迅速回补主业的现金流,是缓解资金紧张压力、对目前资产组合进行主动管理以及处置问题基金的有效渠道。S基金的不足之处是目前仍处于初步发展阶段,整体规模较小,市场的成熟度与专业度也存在较大不足。 虽然S基金目前规模尚小,但是近几年的增速十分迅猛。根据执中ZERONE数据显示,2021年全年,中国私募股权二级市场累计发生交易353起,覆盖337只基金,可获知的累计交易金额达668.07亿元。相较于2020年全年264.45亿元的交易金额增长达153%,近5年复合增长率达47%。 同时,自2020年12月起,证监会先后批复同意在北京、上海两地的区域性股权市场开展私募股权和创业投资份额转让试点,扩宽股权投资和创业投资的退出渠道。目前,北京基金份额转让试点交易规模已突破60亿,上海试点也突破10亿,随着市场交易规模的扩大以及试点平台的规范发展,S交易将会在私募股权基金的退出环节受到更多关注,起到越来越大的作用。 四、私募股权基金退出方式的小结 1、各种退出方式的优劣势比较 2、2021年私募股权退出情况相关数据 来源:北京四板市场

相关资讯动态

网友评论

已有0人评论

热门评论