详细解读基金退出:指标、方式和策略

发布者:基金服务网 发布时间:2022-09-22 16:02:45在投资圈有个说法,就是「会投的是徒弟,会退的才是师父」。那么,我们如何衡量退出?

衡量退出的指标:MOIC、IRR、DPI

MOIC,就是基金投进去到现在赚了几倍,它是一个静态指标。对于基金来说,MOIC 最终回报倍数直观的代表了一只基金最终业绩。

IRR,就是内部收益率。IRR 是计算了时间成本的投资收益,更加关注投资的效率,是考察PE基金业绩的最重要财务指标。

举个例子,A 基金用 3 年时间赚了 5 倍,它的 IRR 是 71%;B 基金用 10 年赚了 5倍 ,它的 IRR 只有37.97%。所以,IRR 可以更加科学合理地来评判一个基金的倍数。

MOIC 和 IRR 作为衡量基金业绩的重要指标,需要互相结合判断,才能够洞穿基金真正的投资表现。

还有一个对 LP 很重要的退出指标,DPI,就是我投进去的钱,你给我回来了多少,它是衡量基金效益的重要指标。

DPI 之所以重要,是因为「纸面富贵」蕴藏了非常大的风险,很多基金经历了从令人振奋的帐面估值到 Write-off 的烟消云散。所以,在机构投资者中,DPI 可以算作最被关注的指标之一。

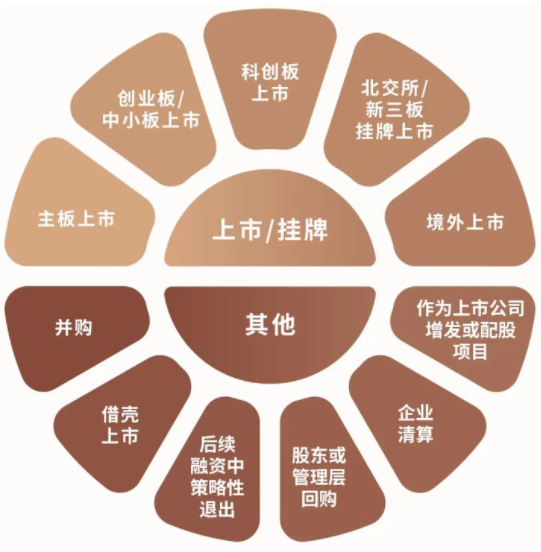

基金的主要退出方式:上市和并购

基金的退出,主要依赖 IPO、并购等渠道。

其中,IPO 退出包括主板、创业板和中小板(现已合并)、科创板、北交所、新三板以及境外上市。需要注意的是,北交所和新三板依然是一体的,上北交所必须在新三板创新层满一年才能上北交所。大家可以先去挂创新层,当然已经在新三板创新层的尽快去申请北交所。

除了 IPO 退出之外,其他退出渠道包括并购、作为上市公司增发或配股项目、借壳上市、后续融资中策略性退出、股东或管理层回购、企业清算等等。

1. 上市退出

上市退出是所有的机构最理想的退出方式。

在国内,上市场所基本上就是上交所、深交所、新三板和北交所,当然北交所主要是针对「专精特新」企业来提供融资机会。

海外上市基本上都是选择美国市场,我们有时候把香港市场也归结为海外资本市场,也有个别企业会选择英国伦敦、新加坡、日本等等,但是占比都很小。

就上市效率而言,海外远远高于国内。但是海外上市有个问题,就是你必须做境外架构,很多公司为了上市需要注册到 BVI 或开曼。

在所有的退出中,上市退出的收益率是最高的。很多企业一旦上市,投资人基本上都会获得 3-10 倍的回报,甚至有的高达几十倍到百倍。

当然,很多 2021 年赚到百倍以上回报的,投资期平均持有都在 6 年以上。所以股权投资行业,是以短期牺牲流动性,换取长期超额收益的行业,关键在于行业和企业一定选择好,耐得住寂寞。

2. 并购退出

对于那些基本上市无望的企业,并购也是一个非常重要的退出方式。

并购的好处就是,退出周期比上市要快得多。一个项目从投资到上市退出,过去都在 4 年以上,现在基本上需要 2 年多,但是并购退出要快很多。

并购的难度在于,要想达成一项并购,左右手都得有话语权才行。

我们更看重上市公司的并购。上市公司的并购,我们会采取现金加股票的方式,或者全部选择股票的方式,这在于被并购公司的估值能否达到我们预期的目标,以及上市公司的市值是不是合理的股价。

并购的意义往往是在于两家企业必须是 1+1>2。

中国很多传统的上市公司做了十几年了,它的业绩还在上升,但市值在下降,为什么?因为这个行业成长性不被看好。

我们常说,投资人买股票买的是企业的未来。2021 年,很多传统企业做了半导体,或去拿了锂的资源,或者做了新能源汽车的材料,它的股价很明显有了大幅度上升,这就是并购的效应。

并购还有更重要的一点,就是两家公司文化的融合,这也是能不能成功的关键。如果两个企业家谈不拢或者文化不被接受,最终的并购也会失败。

所以,两家企业的并购是市场的融合,技术的互补以及团队的优势互补等等

3. 借壳上市

直白地说,借壳上市就是未上市的公司通过收购、资产置换等方式取得已上市公司的控股权,这家公司就可以以上市公司增发股票的方式进行融资,从而实现上市的目的。

目前证监会对于借壳上市视同 IPO,门槛比较高。

借壳上市一般都涉及大宗的关联交易,为了保护中小投资者的利益,这些关联交易的信息一方面要做好保密工作,另一方面需要根据有关的监管要求,充分、准确、及时地予以公开披露。

4. 股份转让

每一个公司都有 A 轮、B 轮、C 轮融资,每一轮融资都意味着估值在大幅度提升。如果你感觉到已经很好了,可以转让一部分股份变现。尤其是很多早期投资,到第二年、第三年的涨幅基本上都三倍甚至到五倍,这时候可以积极的推进股份转让。

股份转让的缺陷就是对公司没有贡献,只是股东之间股份的转移,不会给公司带来新的现金流。

5. 股份回购

当你投资了一家企业,发现上市无望,并购也没人要,借壳上市又不具备条件,股权转让又没人愿意接,但是你又得退出,怎么办?这时候,就会涉及到股权回购。

所以,我们在投资的时候会签署对赌和回购条款。因为我们投的每一个企业是溢价投进去的,我们投的是未来。如果它没有实现目标,我们就可以要求大股东回购。但是这种事一般挺难实现,因为公司把钱用于发展经营了,基本上股东会没钱。

当然,也有很多企业家感觉自己经营得不错,业绩还没有到爆发期,他可能又谈了新的出资人愿意投资,这时候他会启动回购。

6. 破产清算

一个基金的投资组合有成功的项目,也有失败的项目。

当一个基金开始赚钱的时候,你要把一些不好的项目及时处理掉,因为它是冲减你的基金的税收的,因为税务部门是根据当时变现的税收来征收所得税的,把税都征完了,你的基金项目又出现亏损,按照税法是不给你退税的。所以有时候有些项目要果断的选择合适的时机做破产清算。

退出策略:早期、VC、PE的「不一样」

关于退出策略,早期基金和股权基金还是不一样的。

早期基金,大量的退出靠股权转让。

早期投资距离上市比较遥远,所以都是靠二轮融资、三轮融资就开始退了,股权转让占比高达 54.5%;而 VC 投资主要依赖 IPO,上市占比高达 61.5%,股权转让占比 24.4%;PE 只投成熟期的基金,IPO 占比高达70.5%。

所以,投资的当下就决定了如何退。

股权投资和债券融资或者银行融资不一样,你投出去的当下,所有权和使用权已经让渡到企业了。你就是一个小股东,你只能通过董事会、股东大会来行使你的权利和义务。其他时候,你是没有过多话语权的。

来源:清科沙丘投研院

相关资讯动态

网友评论

已有0人评论

热门评论