一文看懂:上市公司股权激励税务分析

发布者:基金服务网 发布时间:2022-09-23 16:32:39(一)、股票期权

1.政策依据

《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号);

《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函[2006]902号);

《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号);

2、政策要点分析

(1)纳税时点

授予时:除另有规定外,通常不纳税。部分股票期权在授权时即约定可以转让,且在境内或境外存在公开市场及挂牌价格,应作为另有规定的情形。

行权前转让:行权日之前将股票期权转让的,以股票期权的转让净收入按工资薪金所得纳税

行权时:施权价低于行权日市场价的差额按工资、薪金所得纳税,经向主管税务机关备案,个人可自股票期权行权之日起,在不超过12个月的期限内缴纳个人所得税。

行权后的股票再转让时:免税

行权后的股票利润分配所得:按照“利息、股息、红利所得”纳税

(2)应纳税所得额

股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

(二)、股票增值权、限制性股票、股权奖励

1.政策依据

《财政部 国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号);

《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号);

《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号);

《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号);

《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号);

2.政策要点分析

(1)纳税义务发生时间

股票增值权个人所得税纳税义务发生时间为上市公司向被授权人兑现股票增值权所得的日期;

限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期,经向主管税务机关备案,个人可自限制性股票解禁之日起,在不超过12个月的期限内缴纳个人所得税。

股权奖励个人所得税纳税义务发生时间为获得股权奖励时,经向主管税务机关备案,个人可自取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。

股票增值权、限制性股票、股权奖励均按照工资薪金所得纳税。

(2)应纳税所得额的确定

股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

限制性股票某批次解禁应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

注:股票登记日股票市价为上市公司实施限制性股票计划时,限制性股票在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记日期的股票当日收盘价。

股权奖励应纳税所得额=股权奖励的计税价格×股票数量

注:股权奖励的计税价格参照获得股权时的公平市场价格确定,上市公司股票的公平市场价格,按照取得股票当日的收盘价确定。取得股票当日为非交易时间的,按照上一个交易日收盘价确定。

(三)、应纳税额的计算

1.政策依据

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)。

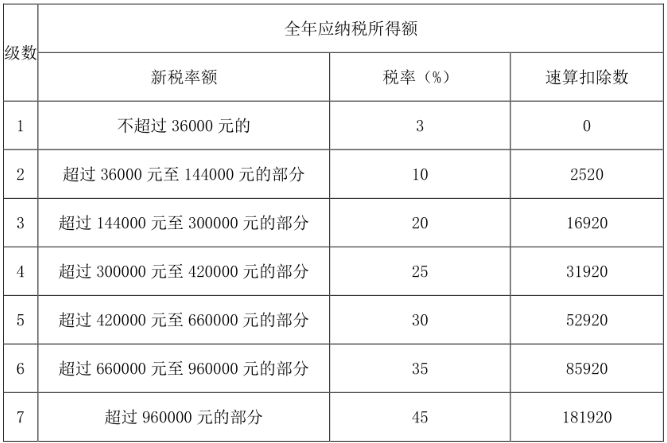

(一)居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合……规定的相关条件的,在在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

(二)居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按本通知第二条第(一)项规定计算纳税。

(三)2022年1月1日之后的股权激励政策另行明确。

2.案例

王先生2018年2月取得某上市公司授予的股票期权20000股,授予日股票价格为12元/股,施权价为8元/股,该股票期权自2019年3月起可行权。假定李先生于2019年3月31日行权10000股,行权当天股票市价为16元/股,那么李先生此次行权应缴纳多少个人所得税?

解析:

应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量=(16-8)×10000=80000元。

应纳税额=股权激励收入×适用税率-速算扣除数=80000×10%-2520=5480元

假设李先生于2019年11月31日再次行使股票期权10000股,施权价为8元/股,行权当日股票市价为26元/股,则李先生该次行权又该如何计算缴纳个人所得税?

解析:

财税[2018]164号文件规定,2019年1月1日~2021年12月31日,居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应将各次的所得合并后,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。个人所得税法规定,纳税年度为自公历1月1日~12月31日。

第二次股权激励工资薪金应纳税所得额=(26-8)×10000=180000元,

合并二次股权激励应纳税所得额=80000+180000=260000元。

第二次股权激励应申报纳税=260000×20%-16920-5480=29600(元)。

来源:小兵研究

相关资讯动态

网友评论

已有0人评论

热门评论