合伙基金的募集及对外投资,注册资本印花税如何缴纳?

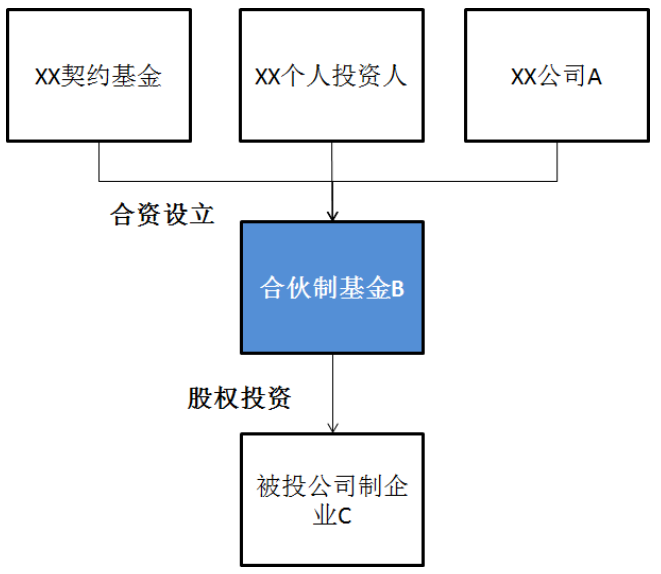

发布者:基金服务网 发布时间:2022-09-26 10:02:00募集和投资阶段一般不会产生税负,但可能要考虑印花税的影响。例如私募基金募集的资金都归集到B合伙企业,合伙制基金B以股权投资(增资扩股或受让存量股权)的形式投资于公司制的企业C。

在这个投资链条上,有限合伙企业和公司都会面临着注册资本印花税的问题。被投资的公司制企业需要缴纳印花税是毫无疑问的事情,但是合伙制基金是否需要缴纳则是存在争议。

在实务操作中,相当一部分的合伙制基金针对收到的投资款并没有去缴纳印花税,因为合伙企业的财务账簿一般用“合伙人缴入资本”核算投资者投入的本金,而不使用“注册资本"和"资本公积"的科目,这个在各地税务局的处理方式也不一样。其核心的争议点在于是否以企业账簿中有无实收资本和资本公积科目,来决定企业在印花税上的纳税义务? (一)实际的运作情况 江苏省地税局网站上登载了《记载资金账簿印花税政策解读》。其中的问题是“问:合伙企业各合伙人的出资额,是否要缴纳资金账簿印花税?” 江苏省地税的回复是“合伙企业合伙人的出资额,在工商登记时不作为注册资本,按照会计制度的规定,不在“实收资本”和“资本公积”科目核算,因此,对合伙人的出资额无需缴纳资金账簿印花税。” 而大连、安徽等地网上税局问答,比较含糊说明“计入实收资本和资本公积科目的,需缴纳印花税”。 北京地区甚至存在稽查基金印花税问题的案例,根据网络信息,北京A区地方税务局稽查局针对B基金(有限合伙)做出按实收资本增加补交印花税的税务处理的决定,同时加收百分之五十的行政处罚。 各地税务局存在执行口径的差异,这样就存在税收套利的空间,设一个合伙企业在江苏可能没有印花税的问题,设在北京却被稽查和罚款。这也说明了提前进行税务风险评估的重要性。 (二)不同处理方式的理论依据 首先,从会计准则上说,目前并没有针对于合伙企业的会计准则,也就是说注册资本并不只适用于公司制企业。目前只有一个《企业会计准则》,根据该准则的规定,除不对外筹集资金、经营规模较小的企业,以及金融保险企业以外,在中华人民共和国境内设立的企业(含公司,下同),执行本制度。从文字上理解,合伙企业也是企业,应该也使用该准则制度。而《企业会计准则——应用指南》附件《会计科目和主要账务处理》中规定:“企业在不违反会计准则中确认、计量和报告的前提下,可以根据本企业的实际情况自行增设、分拆、合并会计科目。” 实务中有些合伙制企业收到投资款,确实是计入“合伙人资本”等科目,并不命名为“实收资本”,但表示的意义都是指企业实际收到的投资人投入的资本。 第二,从实收资本的法理上的概念来说,实收资本则指的是实际收到的注册资本,而注册资本是法定资本,是公司制企业章程规定的全体股东或发起人认缴的出资额或认购的股本总额,并在公司登记机关依法登记。在实际生活中也可以看到,有限合伙企业的营业执照当中其实并没有注明注册资本,而有限公司的营业执照会注明注册资本。所以实收资本的概念不适用于合伙制企业,也无从考虑缴纳印花税。 在法律上与会计准则上似乎出现了相矛盾的情况,使得问题更加复杂。 (三)一些剑走偏锋的避税方式 由于印花税条例和实施细则并没有明确约定收到实收资本后的印花税缴纳时间。有人提出这样的建议:即等到过一段时间进行减资退出后则不存在实收资本,进而就无需缴纳印花税。如果这样,企业都等到减资清算就不用交税了,这明显存在故意逃税的现象。如果这么做,除了补缴税款,可能还要承担刑事责任。(根据《中华人民共和国税收征收管理法》的规定,纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴税款,征收滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。根据刑法的规定,构成逃税罪的,最高可以处三年以上七年以下有期徒刑,并处罚金。) 其实由于大量的私募基金都存在的多层嵌套,如果每个环节都要交税,则势必会增加整个投融资的成本,每一层合伙制企业都要承担相应的印花税成本。羊毛长在羊身上,要么投资者承担这些通道成本,要么让被投企业承担。 来源:积募

相关资讯动态

网友评论

已有0人评论

热门评论