合伙企业转让上市公司股票如何缴纳所得税?

发布者:基金服务网 发布时间:2022-09-26 10:24:45(一)适用政策:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)【部分有效】、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)

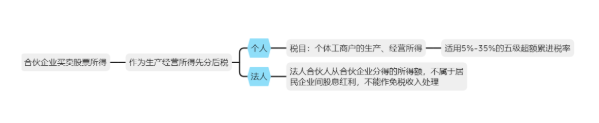

(二)税率:转让股票收入属于合伙企业生产经营所得中的财产转让收入,但是合伙企业不缴纳所得税,而是适用“先分后税”原则,即按合伙协议约定的分配比例将生产经营所得分给合伙人,合伙人根据自身身份类别进行纳税:

1. 如合伙人为个人,比照个人所得税法的“个体工商户的生产、经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税;

2. 如合伙人为法人,法人股东从合伙企业分得的收入,按其适用税率于年末进行汇算清缴。例如:某有限责任公司ABC与自然人甲共同成立了D合伙企业,D合伙企业转让E公司股票,扣除成本及相关税费后获得收益300万元。随后将300万元收益根据合伙协议约定平均分配给各合伙人,此时ABC公司作为法人合伙人从合伙企业分得的150万元所得额,不属于居民企业间股息红利,不能作免税收入处理。

(三)应纳税所得额:合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额;合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定;协商不成的,按照合伙人实缴出资比例确定;无法确定出资比例的,按照合伙人数量平均计算每个合伙人的应纳税所得额。

(四)申报及纳税人:合伙企业对合伙人生产经营所得不负有代扣代缴义务,纳税人自行申报纳税。

例如,某合伙企业(合伙人均为个人)于ABC公司在新三板挂牌后,按5元/股获得1亿股ABC公司股票,ABC公司于北交所上市后,合伙企业采用大宗交易方式按5.5元/股的价格卖出所持ABC公司所有股票,合伙企业将上述五千万股票转让收入在扣除相关税费后按合伙协议约定的分配比例分配给合伙人,每位合伙人缴纳个人所得税时,按照税目“个体工商户的生产、经营所得”,5%-35%的五级超额累进税率自行申报纳税。

来源:他山咨询

相关资讯动态

网友评论

已有0人评论

热门评论