个人股东转让上市公司股票如何缴纳所得税?

发布者:基金服务网 发布时间:2022-09-26 10:26:10三大证券交易所针对个人转让上市公司股票涉及所得税的政策逻辑存在不同之处,纳税人在进行税务处理时需要关注税收政策的转换,避免引发税务风险,下面区分沪深两所与北交所规定来具体说明。

(一)沪深两所规定

不同于法人股东,个人股东在沪深两市转让股票时需要区分限售股与非限售股,梳理如下:

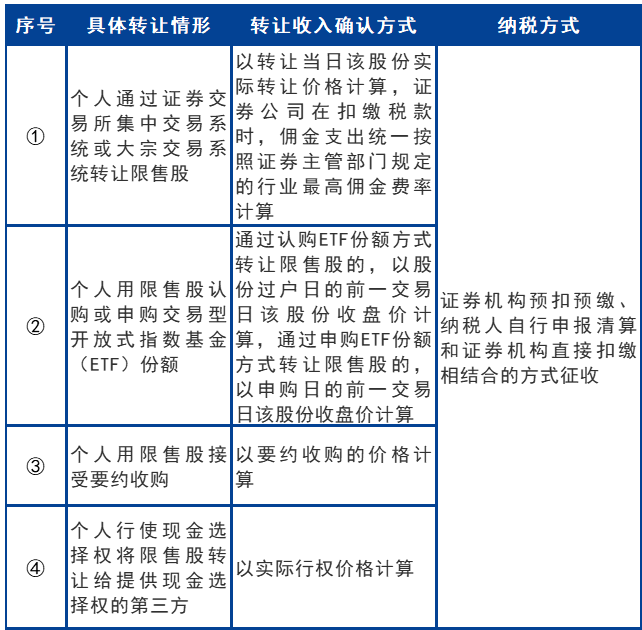

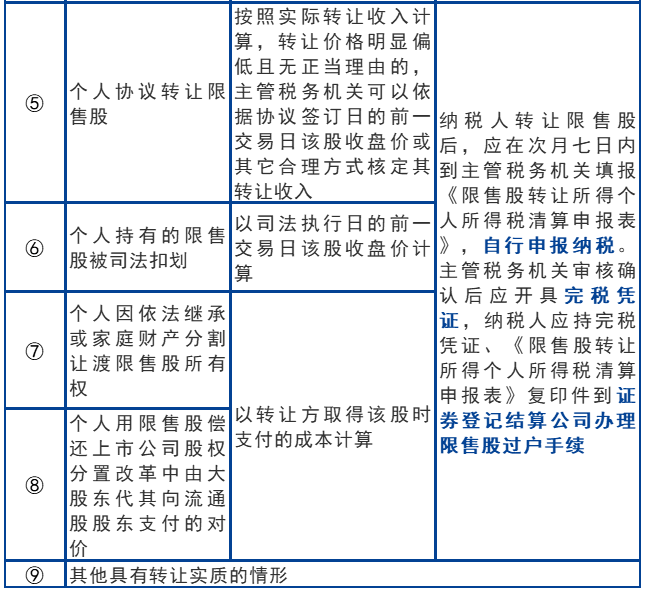

1.转让限售股 个人转让限售股或发生具有转让限售股实质的其他交易,取得现金、实物、有价证券和其他形式的经济利益均应缴纳个人所得税。限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。 (1)适用政策:《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)、《关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号); (2)限售股范围: ①股改限售股:上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股; ②新股限售股:2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股; ③个人从机构或其他个人受让的未解禁限售股; ④个人因依法继承或家庭财产依法分割取得的限售股; ⑤个人持有的从代办股份转让系统转到主板市场(或中小板、创业板市场)的限售股; ⑥上市公司吸收合并中,个人持有的原被合并方公司限售股所转换的合并方公司股份; ⑦上市公司分立中,个人持有的被分立方公司限售股所转换的分立后公司股份。 股权激励形成的限售股并不在上述范围内,与员工持股计划相关的涉税事宜可参见他山咨询往期精彩文章《激励型员工持股计划要点分析》。 (3)具体转让情形下转让收入的确认方式与纳税方式: (4)税率:对个人转让限售股取得的所得,按照个人所得税应税项目“财产转让所得”征税,适用20%的比例税率征收个人所得税; (5) 应纳税所得额: ①如果纳税人能提供完整、真实的限售股原值凭证,应纳税所得额=限售股转让收入-(限售股原值+合理税费); ②限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。 2.转让非限售股 根据《关于个人转让股票所得继续暂免征收个人所得税的通知》(财税字〔1998〕61号)的相关规定,从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税,规定未明确指出非限售股范围,可用排除法,上述限售股范围以外的股份即非限售股。 (二) 北交所规定 针对小伙伴关心的北交所股票转让涉及的所得税事宜,在11月14日财政部、税务总局发布《关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号)中明确了:投资北交所上市公司涉及的个人所得税相关政策,暂按照现行新三板适用的税收规定执行。 1.适用政策:《关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号); 2.转让非原始股时:非原始股是指个人所持来源于新三板公司挂牌后取得的股票及其孳生的送、转股,上市公司股东在北交所转让该部分股票,暂免征收个人所得税;例如,自然人甲取得新三板挂牌A公司股票,现A公司摘牌转至北交所上市,上市后自然人甲转让该部分股票暂免征收个人所得税; 3.转让原始股时:原始股是指个人所持来源于新三板公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股,上市公司股东在北交所转让该部分股票,按照“财产转让所得”,适用20%的比例税率征收个人所得税; 4.转让原始股产生的个人所得税,以股票托管的证券机构为扣缴义务人,由股票托管的证券机构所在地主管税务机关负责征收管理。 来源:他山咨询

相关资讯动态

网友评论

已有0人评论

热门评论