案例解答:股改中的都涉及到哪些税务问题?

发布者:基金服务网 发布时间:2022-09-26 15:09:05股改过程中的税务合规问题是监管部门问询的重点之一。税务如果存在合规问题不但损害企业声誉,甚至还可能因税务机关追究行政或刑事责任而导致企业面临巨大罚款、管理层甚至实际控制人的变动,从而进一步影响企业的正常经营及价值判断。而在股改的过程中,资本公积转增股本、盈余公转增股本、未分配利润转增股本、未分配利润和盈余公积转为资本公积都会涉及到税务的问题。

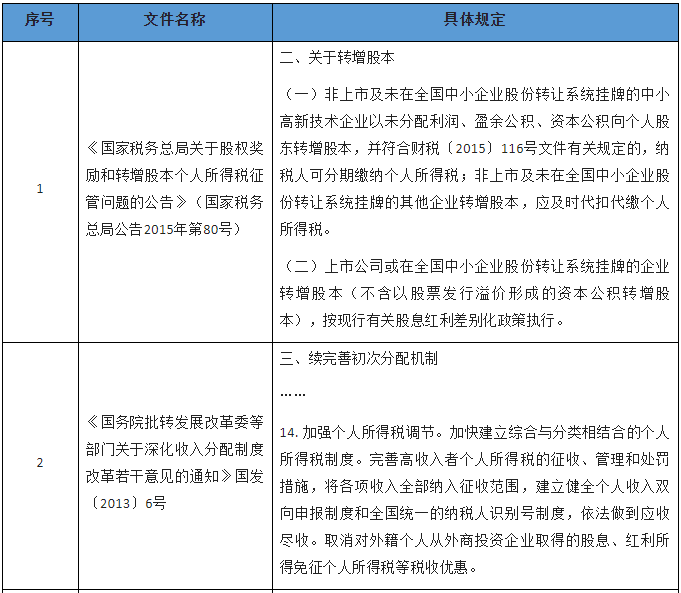

与股改中税务问题相关的法律规定:

根据上述规范性文件,关于股改中的税收问题,大致总结如下:

1)关于股改时个人股东的税收问题

个人股东取得企业以未分配利润、盈余公积、资本公积转增(不含以股票发行溢价形成的资本公积转增)股本应按照“利息、股息、红利所得”项目,适用20%税率缴纳个人所得税。个人股东取得非上市及未在全国中小企业股份转让系统挂牌的其他企业以未分配利润、盈余公积、资本公积转增的股本,应一次性缴纳个人所得税;实施转增的企业应及时代扣代缴。

自然人股东为外籍个人的,不再享受暂免征收个人所得税的优惠政策。

此外,对于以未分配利润、盈余公积金转增资本公积的。按照现行《个人所得税法》的规定,自然人是就其“所得”依法纳税。对于未分配利润和盈余公积转为资本公积的情况,自然人股东并未实际取得相应收入,现行的税收法律、法规及规范性文件亦未明确规定该种情况下个人需缴纳税款。因而,仅仅是发生未分配利润和盈余公积转为资本公积,而并未伴随相应的配股等分配行为时,自然人股东无需缴纳个人所得税。

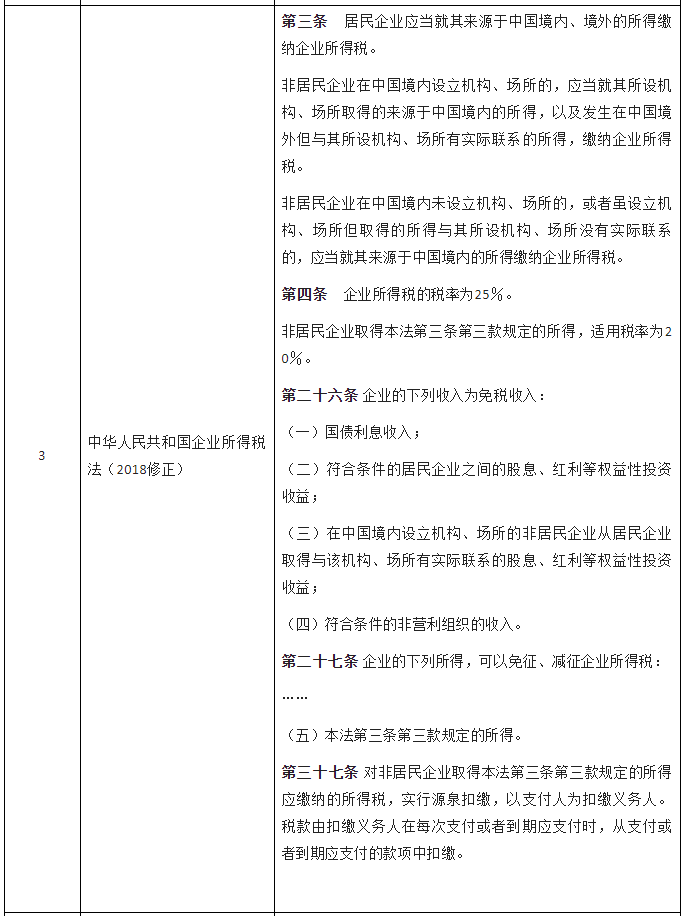

2)股改时法人股东的税收问题

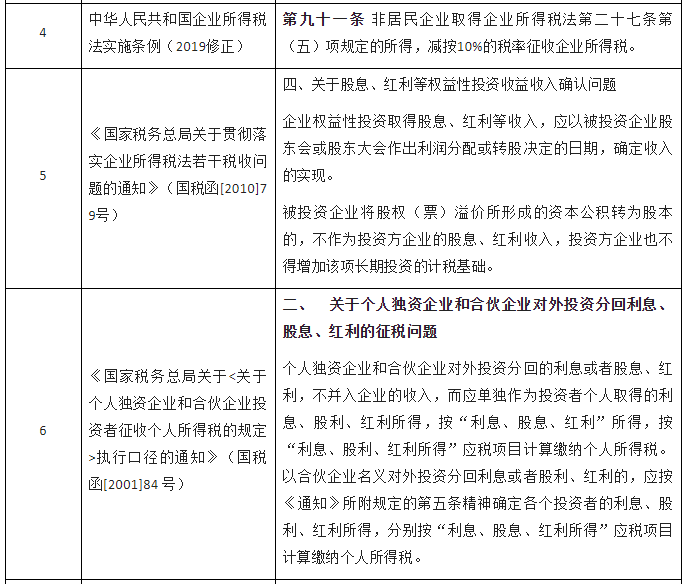

根据现有法律规定,对符合条件的居民企业法人股东在公司整体变更为股份有限公司时,就其获得的股息性质的投资收益可不缴纳企业所得税。而对于非居民企业则需要按照10%的税率纳税。

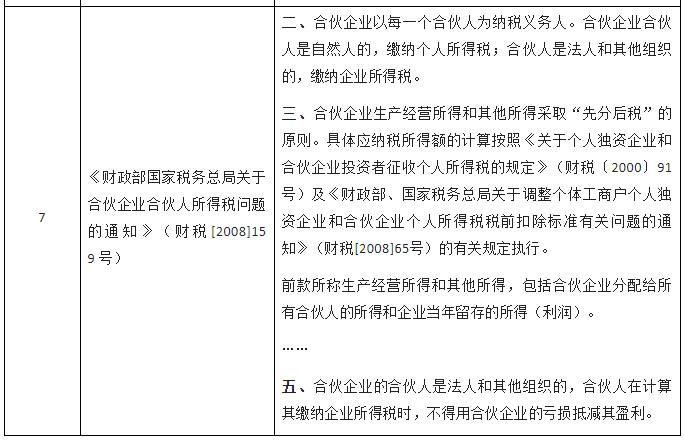

3)股改时合伙企业股东的税收问题

依据合伙人是自然人还是法人参照个人股东/法人股东的相关规定纳税。

股改中的税务相关案例:

来源:IPO上市号

相关资讯动态

网友评论

已有0人评论

热门评论