自然人合伙人不分配利润情况下,要缴纳个税吗?

发布者:基金服务网 发布时间:2022-09-26 15:04:07疑问:公司属于合伙企业,自然人合伙人,有了所得若是不分配,是不是就不用缴纳个税?举个案例!

答复:不是这样的。

无论合伙企业是否实际分配,均需按照合伙人的一定比例计算合伙人当年实现的应纳税所得额和经营所得的个人所得税。

因此,合伙企业当年的所得,无论是分配给合伙人,还是不分配留在企业账上,都要缴税。

参考

参考一

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号):三、合伙企业生产经营所得和其他所得采取“先分后税”的原则。前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

注意:

这里的“先分”可以理解成“划分”或者“应分”的含义。

参考二

《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定:四、合伙企业的合伙人按照下列原则确定应纳税所得额:

(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配给部分合伙人。

注意:

按以下顺序优先选择,1合伙协议约定比例——>2合伙人协商比例——>3出资比例——>4合伙人平均。

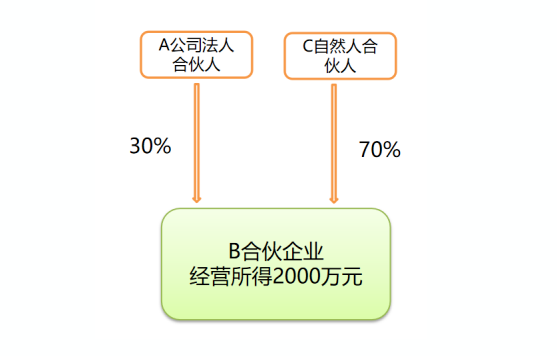

举个案例

有一家B合伙企业,有2个合伙人,一个是A公司法人合伙人,占比30%。另一个是C自然人合伙人,占比70%。

第一步:

计算B合伙企业的利润。

利润总额=收入-成本-税金及附加-费用等。

第二步:

计算B合伙企业的应纳税所得额。

应纳税所得额=利润总额+纳税调增-纳税调减

第三步:

计算各个合伙人的应纳税所得额。

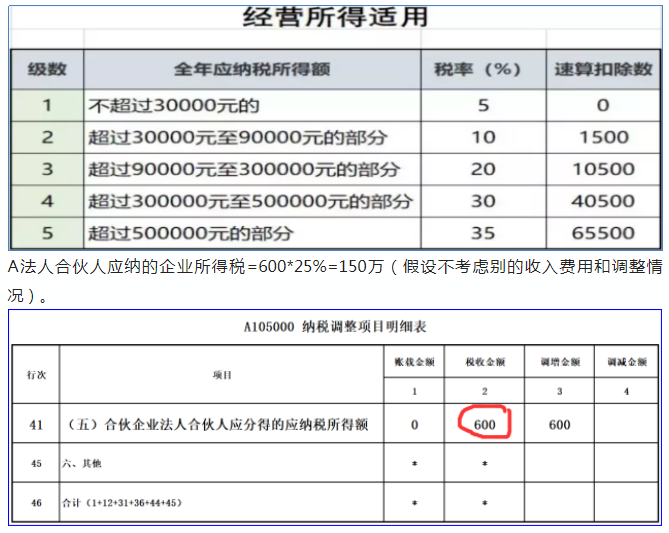

C自然人合伙人的应纳税所得额=2000万元*70%=1400万元

A法人合伙人的应纳税所得额=2000万元*30%=600万元

第四步:

计算各个合伙人应纳的所得税额。

C自然人合伙人应纳的经营所得个税=(1400-6)*35%-6.55=481.35万

来源:郝老师说会计。

相关资讯动态

网友评论

已有0人评论

热门评论