基金出资人与管理人的税务处理是怎样的?

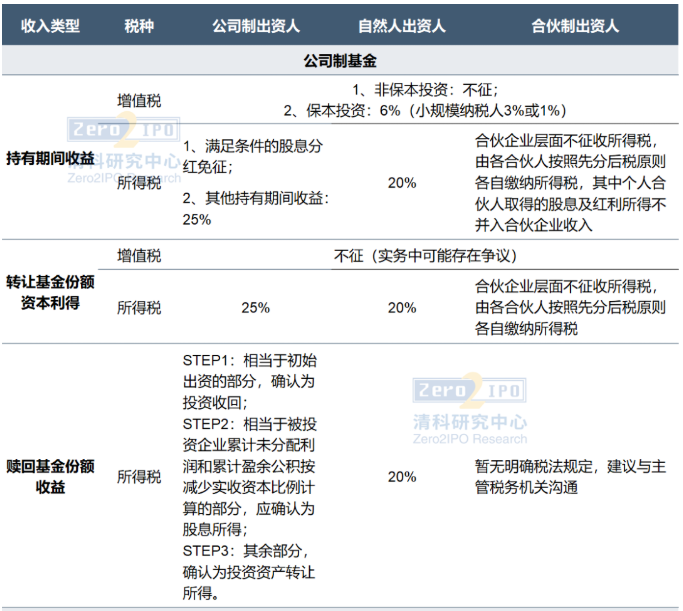

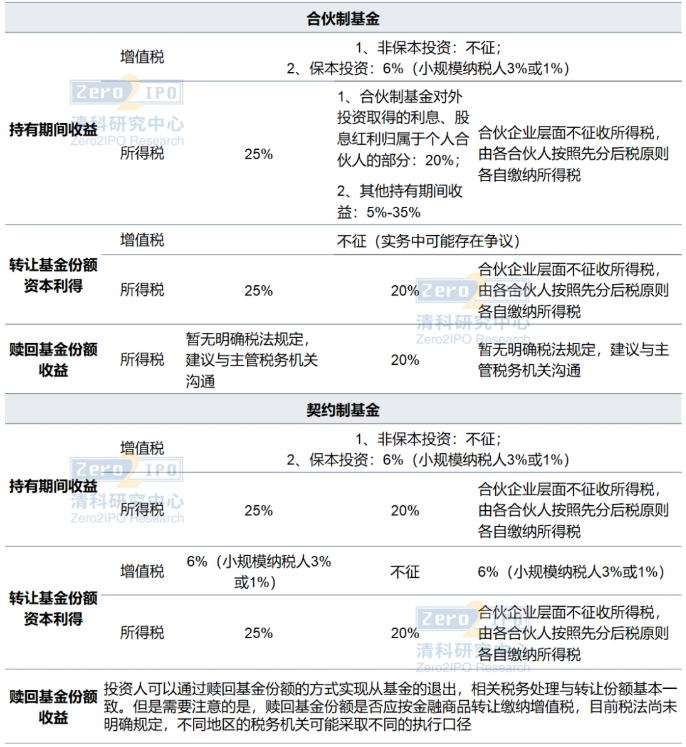

发布者:基金服务网 发布时间:2022-09-26 15:47:44基金出资人作为股权投资提供资金来源的群体,其从基金获得的收益主要包括基金向其分配的持有期间收益(包括利息、股息红利性质收益)、转让基金份额时获得的资本利得以及减持基金份额取得的投资收益,主要涉及的增值税及所得税的税务处理与基金、基金出资人的组织形式均有关联。根据现行税法及相关税收规定,本文将不同组织形式的基金及基金出资人所获的不同类型收入所适用的一般性税务处理梳理成下表。

不同类型收入基金及基金出资人税务处理示意

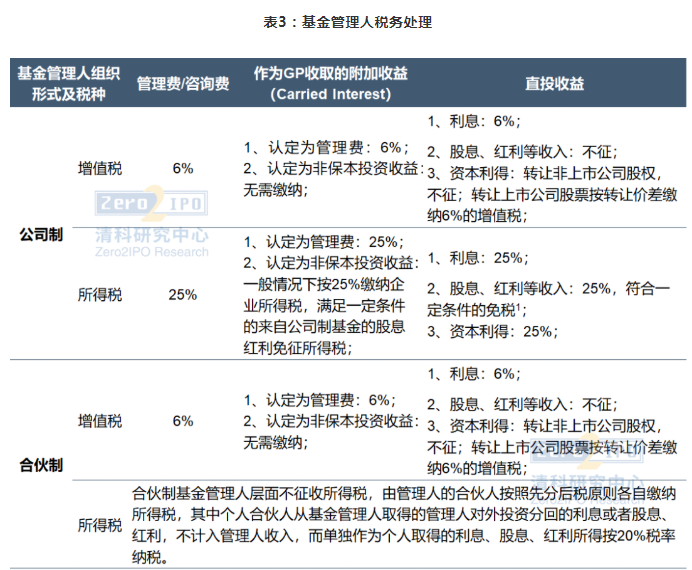

基金管理人负责基金的日常投资运作,管理基金资产使出资人收益最大化,并在投资运作以及退出阶段获得基金管理费/咨询费(Management Fee)、附加收益(Carried Interest)及直投收益(即管理人主体直接参与投资获得的投资收益)等收入,多涉及增值税及所得税的缴纳。同样地,不同组织形式的基金管理人所获收入适用不同的税务处理,本文将一般性的税务处理梳理形成下表。

[1] 符合条件的居民企业之间的股息、红利等权益性投资收益,以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益属于企业所得税免税收入,其中不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

来源:清科研究中心

基金服务网(jijinfuwu.com.cn)是专业的私募基金服务平台,为机构提供基金设立、基金退出、限售股减持、基金财税规划等服务。声明本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,如您不希望作品出现在本站,可联系我们要求撤下您的作品。并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

相关资讯动态

网友评论

已有0人评论

作者:基金服务网,欢迎留言

热门评论